导语:从收割散户到被量化围猎,牛散屠文斌经历了怎样的时代转折?

近日,一张声讨量化交易的截图,在各大群里广泛流传。

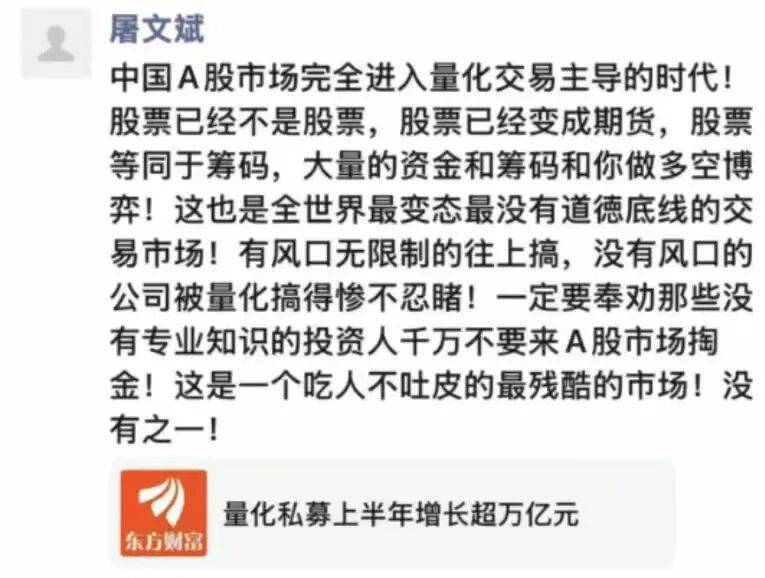

发出这段文字的人,不是普通投资者,而是曾经叱咤A股的传奇牛散——屠文斌。

他在朋友圈直指当前市场生态:“中国A股市场完全进入量化交易主导的时代!股票已经不是股票,股票已经变成期货,股票等同于筹码,大量的资金和筹码和你做多空博弈!这也是全世界最变态、最没有道德底线的交易市场!有风口的股票无限制往上炒,没有风口的公司被量化搞得惨不忍睹!一定要奉劝那些没有专业知识的投资人千万不要来A股市场淘金!这是一个吃人不吐皮的最残酷市场!没有之一!”

字里行间,充满了愤怒与无奈。

这样的表达,很容易让人联想到过去几年里,那些被量化交易反复“收割”的主观基金经理在深夜酒局的吐槽。

但这一次,发出这番感慨的人,却有些特殊。

因为屠文斌自己,曾经就是A股市场里最典型的“强势资金”代表。

他曾因通过连续交易、拉抬股价、大额封涨停、虚假申报撤单等手段操纵市场,被证监会处罚,罚没金额高达7700万元。

而就在不久前,他依然活跃在资本市场。

一年多前,在利通电子这只股票上,屠文斌一路加仓,从26元附近买到240元附近,账面浮盈一度达到数亿元。

五个月前,他又携家人举牌可川科技,投入资金接近8亿元,短短三天后账面浮盈超过2.5亿元。

然而,曾经熟悉筹码博弈、资金推动和情绪交易的市场老手,如今却把矛头指向了另一股正在改变A股生态的力量——量化交易。

01 万亿量化接管A股

屠文斌的愤怒,并不是无中生有。量化私募在今年上半年的扩张速度,确实已经到了让市场震惊的程度。

截至2026年6月底,量化股票多头策略规模已经达到1.83万亿元,较年初增加约1.1万亿元,半年增幅超过150%。

相比之下,同期主观多头策略规模仅增长约6000亿元。换句话说,量化资金半年新增规模接近主观策略的两倍。

此外,50亿元以上量化私募累计管理规模突破2.3万亿元,单季度规模增长约5000亿元。百亿量化私募数量也从2025年末的61家,增加至2026年二季度末的71家。在目前141家百亿私募机构中,量化私募占比已经超过一半。

头部机构的扩张速度同样惊人。

幻方、九坤、明汯、衍复等头部量化私募,目前管理规模均稳定在800亿至900亿元区间。有业内人士透露,部分头部量化机构实际规模可能早已突破千亿元,只是对外披露时保持了相对低调。

而比规模增长更值得关注的,是量化资金对市场交易结构的影响力。

目前,全市场量化资金规模约2.5万亿元,大量资金集中在小市值股票领域进行高频交易。有机构推测,量化高频交易贡献了全市场约30%-40%的成交量,在微盘股、中证2000等小盘股领域,交易占比甚至超过50%。

这意味着,如今投资者在手机上买入一只小市值股票时,面对的交易对手,很可能已经不再是另一个普通散户,也不一定是传统意义上的价值投资机构,而是一套部署在交易系统中的算法模型。

它可以在毫秒级时间内完成计算、判断和交易,用速度和算力参与市场博弈。

从人工报单到程序化交易,从银行网点销售到互联网渠道分发,金融市场一直在追求效率提升。但这一次,改变市场格局的,已经不仅仅是一种更高效的交易工具,而是工具背后那套拥有算力、数据和算法优势的智能交易系统。

量化真正改变的,或许不是交易方式,而是市场竞争的底层规则。

02 筹码,不再是筹码

在这套规则下,代码眼中的K线图与公司价值日渐剥离,只剩下纯粹的波动与概率。

也难怪屠文斌会说出那句话:“股票等同于筹码”。

只不过,这句话从他嘴里说出来,多少带着几分讽刺意味。

因为在过去的市场里,这位传奇牛散最擅长的事情,恰恰就是把股票当作筹码来运作。

2026年1月,屠文斌现身利通电子,大举买入1230余万股,并将持股比例精准控制在4.96%,距离5%的举牌线仅一步之遥。随后,利通电子股价一路飙升,从26元附近最高涨至240元,静态市盈率一度超过200倍,远超同行平均水平。

几个月后,他又将目标转向可川科技。5月,屠文斌携家人合计增持并触发举牌,公告披露后,公司股价连续收获三个涨停,从90元区间最高上涨至120.47元。

从交易逻辑来看,这些操作和量化资金到底有什么本质区别?

本质上,都是在寻找市场中的筹码结构漏洞。

利用资金优势、信息优势,在散户持仓分布中寻找最薄弱的位置,然后集中力量完成突破。

只是,两者使用的工具完全不同。

屠文斌做这些事情,需要依靠人。

需要交易员实时盯盘,需要团队进行资金调度,需要不断计算持仓比例,还要时刻规避监管红线。每一次买卖背后,都是人与人的博弈。

而量化完成同样的事情,只需要一套模型、一组服务器,以及一条连接交易所的高速通道。

这也是量化最让普通投资者感到无力的地方。

普通投资者通过手机APP下单,指令需要经过券商系统、交易网络,最终到达交易所撮合,整个过程通常需要几十毫秒甚至数百毫秒。

而高频量化资金则可以将服务器直接部署在交易所附近,通过极速交易通道,把从下单到成交的时间压缩到0.1—1毫秒级别。

两者之间,看似只是几十毫秒的差距,但在极端行情中,这几十毫秒可能就是买入涨停板和排在队尾的区别,也是跌停时能否成功卖出的关键。

所以,为什么很多散户会发现,有些涨停板永远排不上,有些跌停板永远跑不掉?

答案就在这条交易链路的速度差里。

屠文斌曾经拥有强大的资金优势和市场经验,但相比如今的量化体系,他面对的已经不是传统意义上的资金玩家,而是一套由算法、算力和速度构成的新型交易机器。

如果说屠文斌靠的是“人”的极致,那么量化追求的便是“机器”的极致。

03 情绪牛专杀基本面

在屠文斌的控诉中,还有一句话值得玩味:"有风口无限制的往上搞,没有风口的公司被量化搞得惨不忍睹。"

这句话,恰好戳中了当下A股定价体系中最矛盾的一面。

今年上半年,A股走出了一轮极致的“AI单边行情”。资金高度集中在少数热门方向,全市场约40%的成交额,集中在成交量排名前5%的个股中;同时,科创50指数涨幅超过60%,而中证红利指数却下跌超过7%。

在这种极端结构性行情里,量化策略无疑成为最大的受益者之一。

凭借纪律化交易、分散持仓以及对市场微小价差和趋势变化的快速捕捉能力,量化资金在这类行情中如鱼得水。它们并不需要真正理解一家公司的商业模式,也不需要长期跟踪产业变化,更不一定需要深入阅读财报、参与调研。

它们关注的是市场信号。

只要“AI算力”“光模块”“硅光芯片”等关键词对应的股票出现资金流入、成交放大、趋势增强等动量特征,模型便会快速捕捉,并按照策略规则执行买入。

但另一面,那些没有站上风口的公司,处境却完全不同。

在量化模型的统一调仓、融券对冲以及ETF资金申赎联动影响下,一些缺乏关注度的股票可能持续面临卖压。当市场没有买盘、没有资金关注、没有成交活跃度时,它们便逐渐陷入流动性收缩。

在量化体系里,波动率是交易机会的重要来源。

没有波动,就意味着难以产生超额收益;没有超额收益,就很难进入资金模型的关注范围。最终,这些股票可能被市场逐渐边缘化。

这种现象,与此前“反内卷”行情中杭州帮的遭遇有些相似。

当时,一些深度研究产业逻辑的杭州期货研究员,通过供需平衡表判断行业趋势,却发现交易越来越难做。

有人选择裸空,有人选择对冲,但即便采取对冲策略,也未必能跑赢市场。因为行情已经不再完全按照产业逻辑演绎,而是更多受到资金情绪和交易结构驱动——“最近就是挑跌得多的涨,已经不太看供需了。”

在这种情绪主导的市场里,最容易受伤的,往往不是不了解行业的人,而是那些真正研究基本面、最敏感于产业变化的人。

屠文斌或许不熟悉量化模型,但他非常懂“筹码”。

当他看到自己精心布局的利通电子,在“小作文”影响下,8个交易日内出现4次跌停,区间跌幅接近40%;当他看到股价高位阶段主力资金持续净流出超过16亿元,而散户资金却逆势涌入,股东户数在一个月内从8.35万户增长至13.91万户时,他或许终于意识到:过去那套依靠资金集中、制造情绪、推动涨停、吸引跟风,再寻找机会兑现的“筹码玩法”,正在面对一个完全不同的对手。

在量化资金“趋势捕捉—动量交易—快速止损”的模型面前,传统游资和牛散曾经熟悉的市场节奏,正在发生变化。

04 监管的限速带

面对量化这头“巨兽”,监管并非没有动作。

2026年4月7日,证监会《关于短线交易监管的若干规定》以及沪深北交易所新版《程序化交易管理实施细则》同步落地,对程序化交易尤其是高频交易进行了全面约束。

其中,高频交易认定标准大幅收紧——申报、撤单频率门槛从每秒300笔降至15笔,相当于收紧了20倍;单日撤单率不得超过15%;每笔申报指令至少需要停留50微秒;暂停新增独立交易单元,存量交易单元原则上需要至少10个账户共用;同时逐步取消专属托管服务,削弱部分机构依靠物理距离获取的毫秒级交易优势。

在此之前,市场也曾传出“清退量化交易服务器”的消息。

过去,一些机构通过将服务器直接部署在交易所托管机房,把交易指令传输时间压缩到0.1-1毫秒,依靠极致速度获取交易优势。而这种“贴身作战”的模式,也面临被限制甚至退出历史舞台的可能。

但问题是,这些监管措施,真的能够改变量化对市场定价的影响吗?

一位上海头部量化机构人士曾表示,对于大多数资管类量化产品而言,80倍-150倍换手率,以及分钟级、日内级,甚至1-3天以上周期的交易策略,基本不会受到明显影响。

真正受到冲击的,主要是极端高频自营交易。

换句话说,限制服务器、降低撤单频率,打击的更多是量化领域中最激进的“顶级玩家”,而不是整个量化投资体系。

更大的变量来自AI。

如今,AI已逐步进入量化交易的全流程:从数据处理、因子挖掘,到策略生成、组合优化,每一个环节都在被重新改造。

鸣石基金袁宇曾给出这样的判断,按照当前技术迭代速度,未来三至五年,中国量化交易规模有望达到美国市场的30%-50%,整个行业规模或迎来3-5倍扩张。

05 尾声

屠文斌的这份“降书”,更像是一个旧时代猎人的最后哀鸣。

曾经,他凭借资金优势、信息优势以及对市场情绪的精准把握,在A股市场里一次次寻找猎物、完成收割。

如今,他却发现自己也成为了被捕猎的一方。

只是这一次,站在他对面的,不再是普通散户,而是拥有更强算法、更庞大资金、更快交易速度的量化资金。

量化交易并不关心一家公司有没有长期价值,也不在意企业管理层是否优秀,更不会关注市场中的情绪和故事。它甚至不在乎自己交易的是上涨还是下跌。它关注的只有一个核心变量——市场信号。

当数据告诉它某个筹码正在形成上涨趋势,它就追随;当模型判断趋势发生反转,它就撤离。对于量化而言,股票不是企业,而是一组可以被计算、拆解和交易的数据。

如果未来A股市场真的完全进入量化主导时代,那么传统意义上的市场有效假说或许会越来越接近现实。因为当所有信息都被高速算法捕捉,所有交易机会都被模型快速定价,所谓的超额收益(Alpha)将越来越稀缺。

届时,市场中或许很难再出现下一个巴菲特,甚至也很难再诞生下一个屠文斌。

导语:从收割散户到被量化围猎,牛散屠文斌经历了怎样的时代转折?

近日,一张声讨量化交易的截图,在各大群里广泛流传。

发出这段文字的人,不是普通投资者,而是曾经叱咤A股的传奇牛散——屠文斌。

他在朋友圈直指当前市场生态:“中国A股市场完全进入量化交易主导的时代!股票已经不是股票,股票已经变成期货,股票等同于筹码,大量的资金和筹码和你做多空博弈!这也是全世界最变态、最没有道德底线的交易市场!有风口的股票无限制往上炒,没有风口的公司被量化搞得惨不忍睹!一定要奉劝那些没有专业知识的投资人千万不要来A股市场淘金!这是一个吃人不吐皮的最残酷市场!没有之一!”

字里行间,充满了愤怒与无奈。

这样的表达,很容易让人联想到过去几年里,那些被量化交易反复“收割”的主观基金经理在深夜酒局的吐槽。

但这一次,发出这番感慨的人,却有些特殊。

因为屠文斌自己,曾经就是A股市场里最典型的“强势资金”代表。

他曾因通过连续交易、拉抬股价、大额封涨停、虚假申报撤单等手段操纵市场,被证监会处罚,罚没金额高达7700万元。

而就在不久前,他依然活跃在资本市场。

一年多前,在利通电子这只股票上,屠文斌一路加仓,从26元附近买到240元附近,账面浮盈一度达到数亿元。

五个月前,他又携家人举牌可川科技,投入资金接近8亿元,短短三天后账面浮盈超过2.5亿元。

然而,曾经熟悉筹码博弈、资金推动和情绪交易的市场老手,如今却把矛头指向了另一股正在改变A股生态的力量——量化交易。

01 万亿量化接管A股

屠文斌的愤怒,并不是无中生有。量化私募在今年上半年的扩张速度,确实已经到了让市场震惊的程度。

截至2026年6月底,量化股票多头策略规模已经达到1.83万亿元,较年初增加约1.1万亿元,半年增幅超过150%。

相比之下,同期主观多头策略规模仅增长约6000亿元。换句话说,量化资金半年新增规模接近主观策略的两倍。

此外,50亿元以上量化私募累计管理规模突破2.3万亿元,单季度规模增长约5000亿元。百亿量化私募数量也从2025年末的61家,增加至2026年二季度末的71家。在目前141家百亿私募机构中,量化私募占比已经超过一半。

头部机构的扩张速度同样惊人。

幻方、九坤、明汯、衍复等头部量化私募,目前管理规模均稳定在800亿至900亿元区间。有业内人士透露,部分头部量化机构实际规模可能早已突破千亿元,只是对外披露时保持了相对低调。

而比规模增长更值得关注的,是量化资金对市场交易结构的影响力。

目前,全市场量化资金规模约2.5万亿元,大量资金集中在小市值股票领域进行高频交易。有机构推测,量化高频交易贡献了全市场约30%-40%的成交量,在微盘股、中证2000等小盘股领域,交易占比甚至超过50%。

这意味着,如今投资者在手机上买入一只小市值股票时,面对的交易对手,很可能已经不再是另一个普通散户,也不一定是传统意义上的价值投资机构,而是一套部署在交易系统中的算法模型。

它可以在毫秒级时间内完成计算、判断和交易,用速度和算力参与市场博弈。

从人工报单到程序化交易,从银行网点销售到互联网渠道分发,金融市场一直在追求效率提升。但这一次,改变市场格局的,已经不仅仅是一种更高效的交易工具,而是工具背后那套拥有算力、数据和算法优势的智能交易系统。

量化真正改变的,或许不是交易方式,而是市场竞争的底层规则。

02 筹码,不再是筹码

在这套规则下,代码眼中的K线图与公司价值日渐剥离,只剩下纯粹的波动与概率。

也难怪屠文斌会说出那句话:“股票等同于筹码”。

只不过,这句话从他嘴里说出来,多少带着几分讽刺意味。

因为在过去的市场里,这位传奇牛散最擅长的事情,恰恰就是把股票当作筹码来运作。

2026年1月,屠文斌现身利通电子,大举买入1230余万股,并将持股比例精准控制在4.96%,距离5%的举牌线仅一步之遥。随后,利通电子股价一路飙升,从26元附近最高涨至240元,静态市盈率一度超过200倍,远超同行平均水平。

几个月后,他又将目标转向可川科技。5月,屠文斌携家人合计增持并触发举牌,公告披露后,公司股价连续收获三个涨停,从90元区间最高上涨至120.47元。

从交易逻辑来看,这些操作和量化资金到底有什么本质区别?

本质上,都是在寻找市场中的筹码结构漏洞。

利用资金优势、信息优势,在散户持仓分布中寻找最薄弱的位置,然后集中力量完成突破。

只是,两者使用的工具完全不同。

屠文斌做这些事情,需要依靠人。

需要交易员实时盯盘,需要团队进行资金调度,需要不断计算持仓比例,还要时刻规避监管红线。每一次买卖背后,都是人与人的博弈。

而量化完成同样的事情,只需要一套模型、一组服务器,以及一条连接交易所的高速通道。

这也是量化最让普通投资者感到无力的地方。

普通投资者通过手机APP下单,指令需要经过券商系统、交易网络,最终到达交易所撮合,整个过程通常需要几十毫秒甚至数百毫秒。

而高频量化资金则可以将服务器直接部署在交易所附近,通过极速交易通道,把从下单到成交的时间压缩到0.1—1毫秒级别。

两者之间,看似只是几十毫秒的差距,但在极端行情中,这几十毫秒可能就是买入涨停板和排在队尾的区别,也是跌停时能否成功卖出的关键。

所以,为什么很多散户会发现,有些涨停板永远排不上,有些跌停板永远跑不掉?

答案就在这条交易链路的速度差里。

屠文斌曾经拥有强大的资金优势和市场经验,但相比如今的量化体系,他面对的已经不是传统意义上的资金玩家,而是一套由算法、算力和速度构成的新型交易机器。

如果说屠文斌靠的是“人”的极致,那么量化追求的便是“机器”的极致。

03 情绪牛专杀基本面

在屠文斌的控诉中,还有一句话值得玩味:"有风口无限制的往上搞,没有风口的公司被量化搞得惨不忍睹。"

这句话,恰好戳中了当下A股定价体系中最矛盾的一面。

今年上半年,A股走出了一轮极致的“AI单边行情”。资金高度集中在少数热门方向,全市场约40%的成交额,集中在成交量排名前5%的个股中;同时,科创50指数涨幅超过60%,而中证红利指数却下跌超过7%。

在这种极端结构性行情里,量化策略无疑成为最大的受益者之一。

凭借纪律化交易、分散持仓以及对市场微小价差和趋势变化的快速捕捉能力,量化资金在这类行情中如鱼得水。它们并不需要真正理解一家公司的商业模式,也不需要长期跟踪产业变化,更不一定需要深入阅读财报、参与调研。

它们关注的是市场信号。

只要“AI算力”“光模块”“硅光芯片”等关键词对应的股票出现资金流入、成交放大、趋势增强等动量特征,模型便会快速捕捉,并按照策略规则执行买入。

但另一面,那些没有站上风口的公司,处境却完全不同。

在量化模型的统一调仓、融券对冲以及ETF资金申赎联动影响下,一些缺乏关注度的股票可能持续面临卖压。当市场没有买盘、没有资金关注、没有成交活跃度时,它们便逐渐陷入流动性收缩。

在量化体系里,波动率是交易机会的重要来源。

没有波动,就意味着难以产生超额收益;没有超额收益,就很难进入资金模型的关注范围。最终,这些股票可能被市场逐渐边缘化。

这种现象,与此前“反内卷”行情中杭州帮的遭遇有些相似。

当时,一些深度研究产业逻辑的杭州期货研究员,通过供需平衡表判断行业趋势,却发现交易越来越难做。

有人选择裸空,有人选择对冲,但即便采取对冲策略,也未必能跑赢市场。因为行情已经不再完全按照产业逻辑演绎,而是更多受到资金情绪和交易结构驱动——“最近就是挑跌得多的涨,已经不太看供需了。”

在这种情绪主导的市场里,最容易受伤的,往往不是不了解行业的人,而是那些真正研究基本面、最敏感于产业变化的人。

屠文斌或许不熟悉量化模型,但他非常懂“筹码”。

当他看到自己精心布局的利通电子,在“小作文”影响下,8个交易日内出现4次跌停,区间跌幅接近40%;当他看到股价高位阶段主力资金持续净流出超过16亿元,而散户资金却逆势涌入,股东户数在一个月内从8.35万户增长至13.91万户时,他或许终于意识到:过去那套依靠资金集中、制造情绪、推动涨停、吸引跟风,再寻找机会兑现的“筹码玩法”,正在面对一个完全不同的对手。

在量化资金“趋势捕捉—动量交易—快速止损”的模型面前,传统游资和牛散曾经熟悉的市场节奏,正在发生变化。

04 监管的限速带

面对量化这头“巨兽”,监管并非没有动作。

2026年4月7日,证监会《关于短线交易监管的若干规定》以及沪深北交易所新版《程序化交易管理实施细则》同步落地,对程序化交易尤其是高频交易进行了全面约束。

其中,高频交易认定标准大幅收紧——申报、撤单频率门槛从每秒300笔降至15笔,相当于收紧了20倍;单日撤单率不得超过15%;每笔申报指令至少需要停留50微秒;暂停新增独立交易单元,存量交易单元原则上需要至少10个账户共用;同时逐步取消专属托管服务,削弱部分机构依靠物理距离获取的毫秒级交易优势。

在此之前,市场也曾传出“清退量化交易服务器”的消息。

过去,一些机构通过将服务器直接部署在交易所托管机房,把交易指令传输时间压缩到0.1-1毫秒,依靠极致速度获取交易优势。而这种“贴身作战”的模式,也面临被限制甚至退出历史舞台的可能。

但问题是,这些监管措施,真的能够改变量化对市场定价的影响吗?

一位上海头部量化机构人士曾表示,对于大多数资管类量化产品而言,80倍-150倍换手率,以及分钟级、日内级,甚至1-3天以上周期的交易策略,基本不会受到明显影响。

真正受到冲击的,主要是极端高频自营交易。

换句话说,限制服务器、降低撤单频率,打击的更多是量化领域中最激进的“顶级玩家”,而不是整个量化投资体系。

更大的变量来自AI。

如今,AI已逐步进入量化交易的全流程:从数据处理、因子挖掘,到策略生成、组合优化,每一个环节都在被重新改造。

鸣石基金袁宇曾给出这样的判断,按照当前技术迭代速度,未来三至五年,中国量化交易规模有望达到美国市场的30%-50%,整个行业规模或迎来3-5倍扩张。

05 尾声

屠文斌的这份“降书”,更像是一个旧时代猎人的最后哀鸣。

曾经,他凭借资金优势、信息优势以及对市场情绪的精准把握,在A股市场里一次次寻找猎物、完成收割。

如今,他却发现自己也成为了被捕猎的一方。

只是这一次,站在他对面的,不再是普通散户,而是拥有更强算法、更庞大资金、更快交易速度的量化资金。

量化交易并不关心一家公司有没有长期价值,也不在意企业管理层是否优秀,更不会关注市场中的情绪和故事。它甚至不在乎自己交易的是上涨还是下跌。它关注的只有一个核心变量——市场信号。

当数据告诉它某个筹码正在形成上涨趋势,它就追随;当模型判断趋势发生反转,它就撤离。对于量化而言,股票不是企业,而是一组可以被计算、拆解和交易的数据。

如果未来A股市场真的完全进入量化主导时代,那么传统意义上的市场有效假说或许会越来越接近现实。因为当所有信息都被高速算法捕捉,所有交易机会都被模型快速定价,所谓的超额收益(Alpha)将越来越稀缺。

届时,市场中或许很难再出现下一个巴菲特,甚至也很难再诞生下一个屠文斌。

更多资讯

阿尔法工场

数据来源:奇点财经

阅读模式

阅读模式