导语:比挖金矿还赚钱的存储巨头。

单季度营收超500亿元、扣非净利润超263亿元,去年1季度还在亏损的存储“龙头”长鑫科技,近日更新了招股书,大幅上涨的业绩让A股再次对这家芯片龙头公司再次齐刷“注目礼”。

这也难怪,单看1季度的业绩,长鑫科技已经直追A股昔日股王贵州茅台了(今年1季度,贵州茅台营收547亿元、扣非净利润272亿元)。

据东方Choice数据统计,今年1季度A股5000多家上市公司中净利润超250亿元(含)的有12家。以此对比,长鑫科技一季度净利润排在中国平安身后,位列A股第13位。

长鑫科技的市场估值也一路飙升,从3000亿元直奔2万亿元甚至更高。

但风光背后,全球三大DRAM巨头三星、海力士和美光依然占据全球90%市场,周期红利与技术短板交织,长鑫科技能把借这场“逆袭神话”完成真正的行业巨头吗?

01 单季度盈利超260亿,比“挖金矿”还赚钱

全球存储市场的供应短缺,让长鑫科技迅速扭亏。

2026年一季度,长鑫科技营收508亿元,同比2025年一季度的62亿元暴涨719.13%,环比2025年四季度的206亿元也增长146.6%,单季营收直接翻倍。归母净利润247.62亿元,去年同期还亏损15.59亿元,直接实现从亏到赚的跨越式增长;扣非净利润263.4亿元,同比增长1993.41%。

长鑫科技单季度盈利能力,直接压过了兴业银行、宁德时代,甚至挖金矿的紫金矿业也不如长鑫科技赚钱。

此外,长鑫科技今年1季度毛利率68%左右,而2023年至 2025年毛利率分别为-2.19%、5%和41.02%。核心原因就是DRAM价格暴涨,2024、2025年公司DRAM单价分别涨55.08%、33.69%。

此外,受市场需求影响,长鑫科技一季度末存货187亿元,周转天数从120天压到不足60,订单排到下半年。经营现金流一季度净流入超300亿元,远超净利润,回款能力极强。

受营收大增影响,长鑫科技资产负债率从2024年末的62%降到一季度末的48%,盈利增厚权益、还债减负。

长鑫科技招股书中给出的2026年上半年指引更是夸张:预计营收1100-1200亿元,净利润500-570亿元,同比暴涨22倍多。按中位数算,日赚近3亿元,半年利润就能填平十年366亿元亏损,全年净利润有望破千亿,估值直冲5万亿,成为A股新“顶流”。

但值得注意的是,长鑫科技固定资产和在建工程超800亿元,每年折旧高达92亿元,仍是不小压力。

此外,长鑫科技前五大客户占比较高,2023年至2025年,公司前五大客户合计销售占比分别为74.12%、67.30%和68.08%,直接客户主要为半导体行业知名经销商,终端客户主包括阿里云、字节跳动、腾讯、联想、小米、传音、荣耀、OPPO、vivo等要服务器、移动设备、个人电脑等下游应用领域大型厂商。

大客户集中对任何公司都是一把双刃剑,这意味着行业变动以及客户战略调整,都会很大程度影响公司。

02 九年亏掉366亿,合肥和兆易创新陪跑全程

长鑫科技这半年能逆袭,不能只盯着价格暴涨。

这家公司从2016年成立到2025年第一次盈利,中间整整烧了九年的钱。2023年亏损163.4亿元,2024年亏损71.45亿元,到2025年末累计亏损高达366.5亿元。那几年,外界给它贴的标签就是“无底洞”“碎钞机”。

2025年下半年,全球AI算力需求突然爆发,一台AI服务器需要的DRAM量是传统服务器的8到10倍。与此同时,三星、SK海力士、美光这三家巨头把大量产能转向利润更高的HBM,普通DRAM的供给被严重挤压。

供需错配之下,DRAM价格开启了十几年一遇的暴涨通道,长鑫科技正好卡在这个节点上。

在合肥和北京,长鑫科技已经有三座12英寸晶圆厂,2025年产能利用率已经爬到94.63%。产品端完成了从DDR4到DDR5、从LPDDR4X到LPDDR5/5X的全面升级。根据Omdia的数据,按2025年四季度销售额计算,长鑫的全球市场份额已经达到7.67%,排全球第四、中国第一。

但长鑫的故事远不止技术和市场,它背后的重要支持人“合肥国资”已经被多家媒体关注。

招股书显示,第一大股东清辉集电持股21.67%,第二大股东长鑫集成持股11.71%。穿透之后,这两家都指向合肥市国资委。再加上其他合肥系投资主体,合肥国资合计持股超过35%。从2016年合肥拿出75%的资金启动长鑫项目,到后面一轮又一轮地输血,合肥果子陪跑近十年。

另一个关键角色是兆易创新。这家A股存储龙头不仅持有长鑫科技1.8%的股份,其创始人朱一明同时担任长鑫科技的董事长。

两家公司之间有持续的业务合作:兆易创新从长鑫采购代工生产的DRAM产品,2026年上半年的预计交易额度就达到2.21亿美元。

除此之外,合肥城建通过旗下基金间接持有长鑫少量股权。

同时,柏诚股份、麦捷科技、华天科技、商络电子等多家A股公司也都在不同环节与长鑫保持着供应或合作关系。

而朱一明本人也为这场豪赌付出了巨大代价,他曾在公司成立之初立下军令状:长鑫盈利之前,不领一分钱工资和奖金。这个承诺一直持续到2025年公司首次扭亏为盈。

03 万亿级估值背后,能否弥补技术代差?

市场对长鑫科技的估值预期,已经从IPO时隐含的3000亿元左右,膨胀到1万亿甚至2万亿元以上。有分析师按2026年全年1000亿元净利润、20倍市盈率测算,得出2万亿市值的结论。

但在这个万亿级别的估值背后,长鑫科技的挑战和风险一点都不少。

其中对长鑫科技影响最大的,还是DRAM行业的强周期性。

这轮涨价的核心驱动力是AI需求的突然爆发和供给端的产能挤占,缺货局面至少持续2、3年。

长鑫科技在招股书里提示称,公司毛利率水平远低于三星和SK海力士,如果行业价格回落,毛利率可能面临快速下滑的风险。

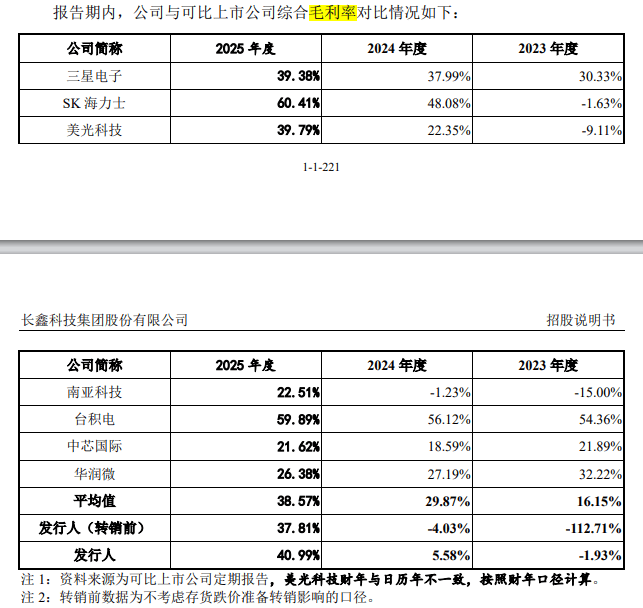

以综合毛利率对比,长鑫科技2025年为40.99%,而海力士则高达60.41%,台积电高达59.89%;不过与其他国际厂家相比,长鑫科技的综合毛利率水平也已经超过38.57%的平均水平。

此外,虽然长鑫已经完成了DDR5和LPDDR5/5X的全面布局,但在最前沿的制程和产品规格上,跟三大巨头的差距依然很明显。

拿DDR5来说,长鑫目前最高颗粒容量是24Gb,而三星和SK海力士已经量产32Gb。在HBM这个AI算力最渴求的细分领域,长鑫今年4月才刚刚启动12层堆叠HBM的大规模生产,而SK海力士已经在向客户交付HBM3e,甚至HBM4的研发也在加速。

市场数据显示,2026年一季度,三星和SK海力士的营业利润分别高达2604亿元和1836亿元人民币,长鑫的体量还差了一个数量级。

2025年,三星、SK海力士、美光三家合计占了全球DRAM市场超过90%的份额。长鑫虽然增长很快,但7.67%的市占率,相比三大巨头来说,只能算“小玩家”。

长鑫也并非没有突围的方向,国内服务器市场每年出货量约300万到400万台,其中互联网厂商占170万到180万台。这部分市场对国产供应链有明显的倾斜意愿。

另外,长鑫科技正在推进“跳代研发”策略,从第一代工艺直接跳到第四代,如果能在HBM等前沿领域进一步缩小与海外龙头的代差,长鑫就有机会从“周期股”蜕变成“成长股”。

你觉得长鑫科技最终能匹配这个估值吗?

导语:比挖金矿还赚钱的存储巨头。

单季度营收超500亿元、扣非净利润超263亿元,去年1季度还在亏损的存储“龙头”长鑫科技,近日更新了招股书,大幅上涨的业绩让A股再次对这家芯片龙头公司再次齐刷“注目礼”。

这也难怪,单看1季度的业绩,长鑫科技已经直追A股昔日股王贵州茅台了(今年1季度,贵州茅台营收547亿元、扣非净利润272亿元)。

据东方Choice数据统计,今年1季度A股5000多家上市公司中净利润超250亿元(含)的有12家。以此对比,长鑫科技一季度净利润排在中国平安身后,位列A股第13位。

长鑫科技的市场估值也一路飙升,从3000亿元直奔2万亿元甚至更高。

但风光背后,全球三大DRAM巨头三星、海力士和美光依然占据全球90%市场,周期红利与技术短板交织,长鑫科技能把借这场“逆袭神话”完成真正的行业巨头吗?

01 单季度盈利超260亿,比“挖金矿”还赚钱

全球存储市场的供应短缺,让长鑫科技迅速扭亏。

2026年一季度,长鑫科技营收508亿元,同比2025年一季度的62亿元暴涨719.13%,环比2025年四季度的206亿元也增长146.6%,单季营收直接翻倍。归母净利润247.62亿元,去年同期还亏损15.59亿元,直接实现从亏到赚的跨越式增长;扣非净利润263.4亿元,同比增长1993.41%。

长鑫科技单季度盈利能力,直接压过了兴业银行、宁德时代,甚至挖金矿的紫金矿业也不如长鑫科技赚钱。

此外,长鑫科技今年1季度毛利率68%左右,而2023年至 2025年毛利率分别为-2.19%、5%和41.02%。核心原因就是DRAM价格暴涨,2024、2025年公司DRAM单价分别涨55.08%、33.69%。

此外,受市场需求影响,长鑫科技一季度末存货187亿元,周转天数从120天压到不足60,订单排到下半年。经营现金流一季度净流入超300亿元,远超净利润,回款能力极强。

受营收大增影响,长鑫科技资产负债率从2024年末的62%降到一季度末的48%,盈利增厚权益、还债减负。

长鑫科技招股书中给出的2026年上半年指引更是夸张:预计营收1100-1200亿元,净利润500-570亿元,同比暴涨22倍多。按中位数算,日赚近3亿元,半年利润就能填平十年366亿元亏损,全年净利润有望破千亿,估值直冲5万亿,成为A股新“顶流”。

但值得注意的是,长鑫科技固定资产和在建工程超800亿元,每年折旧高达92亿元,仍是不小压力。

此外,长鑫科技前五大客户占比较高,2023年至2025年,公司前五大客户合计销售占比分别为74.12%、67.30%和68.08%,直接客户主要为半导体行业知名经销商,终端客户主包括阿里云、字节跳动、腾讯、联想、小米、传音、荣耀、OPPO、vivo等要服务器、移动设备、个人电脑等下游应用领域大型厂商。

大客户集中对任何公司都是一把双刃剑,这意味着行业变动以及客户战略调整,都会很大程度影响公司。

02 九年亏掉366亿,合肥和兆易创新陪跑全程

长鑫科技这半年能逆袭,不能只盯着价格暴涨。

这家公司从2016年成立到2025年第一次盈利,中间整整烧了九年的钱。2023年亏损163.4亿元,2024年亏损71.45亿元,到2025年末累计亏损高达366.5亿元。那几年,外界给它贴的标签就是“无底洞”“碎钞机”。

2025年下半年,全球AI算力需求突然爆发,一台AI服务器需要的DRAM量是传统服务器的8到10倍。与此同时,三星、SK海力士、美光这三家巨头把大量产能转向利润更高的HBM,普通DRAM的供给被严重挤压。

供需错配之下,DRAM价格开启了十几年一遇的暴涨通道,长鑫科技正好卡在这个节点上。

在合肥和北京,长鑫科技已经有三座12英寸晶圆厂,2025年产能利用率已经爬到94.63%。产品端完成了从DDR4到DDR5、从LPDDR4X到LPDDR5/5X的全面升级。根据Omdia的数据,按2025年四季度销售额计算,长鑫的全球市场份额已经达到7.67%,排全球第四、中国第一。

但长鑫的故事远不止技术和市场,它背后的重要支持人“合肥国资”已经被多家媒体关注。

招股书显示,第一大股东清辉集电持股21.67%,第二大股东长鑫集成持股11.71%。穿透之后,这两家都指向合肥市国资委。再加上其他合肥系投资主体,合肥国资合计持股超过35%。从2016年合肥拿出75%的资金启动长鑫项目,到后面一轮又一轮地输血,合肥果子陪跑近十年。

另一个关键角色是兆易创新。这家A股存储龙头不仅持有长鑫科技1.8%的股份,其创始人朱一明同时担任长鑫科技的董事长。

两家公司之间有持续的业务合作:兆易创新从长鑫采购代工生产的DRAM产品,2026年上半年的预计交易额度就达到2.21亿美元。

除此之外,合肥城建通过旗下基金间接持有长鑫少量股权。

同时,柏诚股份、麦捷科技、华天科技、商络电子等多家A股公司也都在不同环节与长鑫保持着供应或合作关系。

而朱一明本人也为这场豪赌付出了巨大代价,他曾在公司成立之初立下军令状:长鑫盈利之前,不领一分钱工资和奖金。这个承诺一直持续到2025年公司首次扭亏为盈。

03 万亿级估值背后,能否弥补技术代差?

市场对长鑫科技的估值预期,已经从IPO时隐含的3000亿元左右,膨胀到1万亿甚至2万亿元以上。有分析师按2026年全年1000亿元净利润、20倍市盈率测算,得出2万亿市值的结论。

但在这个万亿级别的估值背后,长鑫科技的挑战和风险一点都不少。

其中对长鑫科技影响最大的,还是DRAM行业的强周期性。

这轮涨价的核心驱动力是AI需求的突然爆发和供给端的产能挤占,缺货局面至少持续2、3年。

长鑫科技在招股书里提示称,公司毛利率水平远低于三星和SK海力士,如果行业价格回落,毛利率可能面临快速下滑的风险。

以综合毛利率对比,长鑫科技2025年为40.99%,而海力士则高达60.41%,台积电高达59.89%;不过与其他国际厂家相比,长鑫科技的综合毛利率水平也已经超过38.57%的平均水平。

此外,虽然长鑫已经完成了DDR5和LPDDR5/5X的全面布局,但在最前沿的制程和产品规格上,跟三大巨头的差距依然很明显。

拿DDR5来说,长鑫目前最高颗粒容量是24Gb,而三星和SK海力士已经量产32Gb。在HBM这个AI算力最渴求的细分领域,长鑫今年4月才刚刚启动12层堆叠HBM的大规模生产,而SK海力士已经在向客户交付HBM3e,甚至HBM4的研发也在加速。

市场数据显示,2026年一季度,三星和SK海力士的营业利润分别高达2604亿元和1836亿元人民币,长鑫的体量还差了一个数量级。

2025年,三星、SK海力士、美光三家合计占了全球DRAM市场超过90%的份额。长鑫虽然增长很快,但7.67%的市占率,相比三大巨头来说,只能算“小玩家”。

长鑫也并非没有突围的方向,国内服务器市场每年出货量约300万到400万台,其中互联网厂商占170万到180万台。这部分市场对国产供应链有明显的倾斜意愿。

另外,长鑫科技正在推进“跳代研发”策略,从第一代工艺直接跳到第四代,如果能在HBM等前沿领域进一步缩小与海外龙头的代差,长鑫就有机会从“周期股”蜕变成“成长股”。

你觉得长鑫科技最终能匹配这个估值吗?

更多资讯

阿尔法工场

数据来源:奇点财经

阅读模式

阅读模式