导语:以规模制造、成本控制见长的风电装备企业进入海工体系,面临挑战呈几何指数级增长。

“赶海”大潮,正重塑中国风电制造的竞争格局。

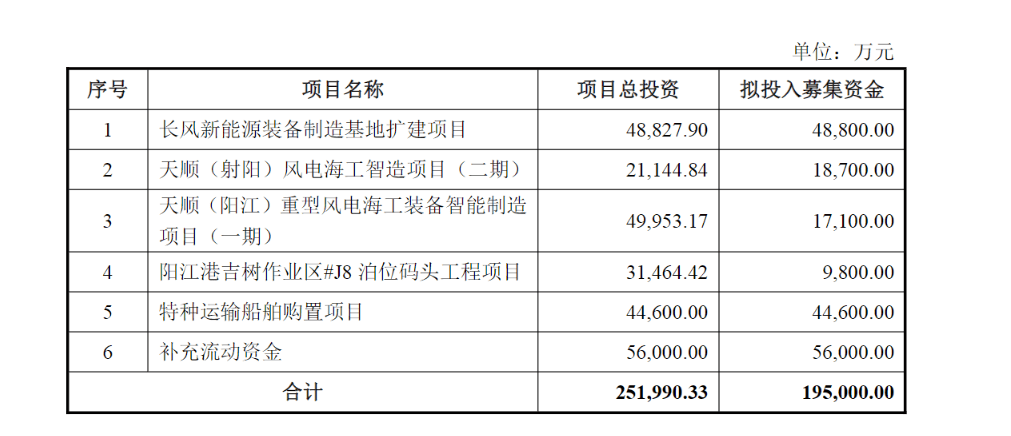

12月13日,天顺风能(002531.SZ)披露2025年度向特定对象发行A股股票预案,募集资金总额不超过19.5亿元,扣除发行费用后将全部用于长风新能源装备制造基地扩建项目、天顺(射阳)风电海工智造项目(二期)、天顺(阳江)重型风电海工装备智能制造项目(一期)、阳江港吉树作业区#J8泊位码头工程项目、特种运输船舶购置项目、补充流动资金。

图源:天顺风能公告

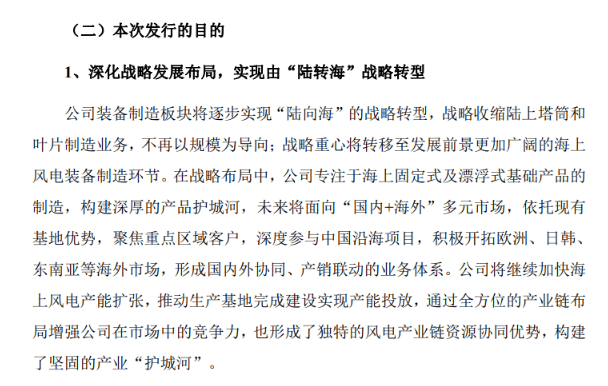

对于风电塔筒龙头天顺风能来说,对这并非一次常规意义上的扩产或补链,而是其“陆转海”战略转型方向进一步明确。

借助本次定增,天顺风能拟加码海上风电装备制造、重型海工码头及特种运输船舶等领域,在阳江、射阳等七大沿海区域布局海工基地,同时开拓欧洲等海外市场,并战略收缩低毛利陆上业务。

图源:天顺风能向特定对象发行A股股票方案论证分析报告

凭借对成本的极致控制、全球化的供应链管理以及在苏州、包头、珠海等多地布局形成的规模效应,天顺风能在陆上风塔制造领域建立起显著优势,市场占有率一度高达全球第一。

然而,现实的B面是,随着陆上风电在2021年全面进入“平价”时代,整个产业链被卷入一场残酷的“内卷”之中。技术迭代加速,风机大型化趋势明显,而价格战则不断侵蚀着每一个环节的利润。

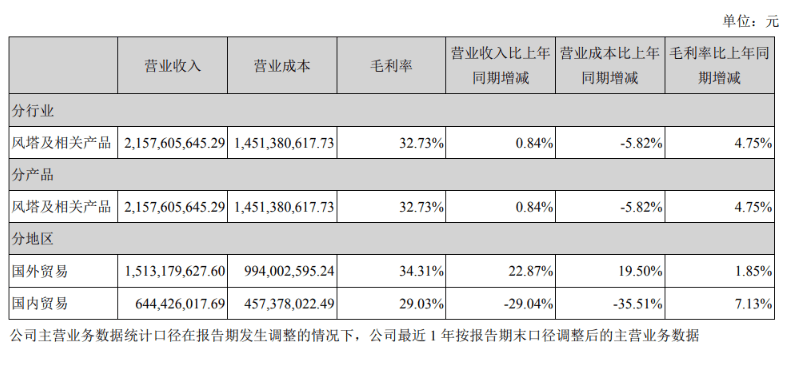

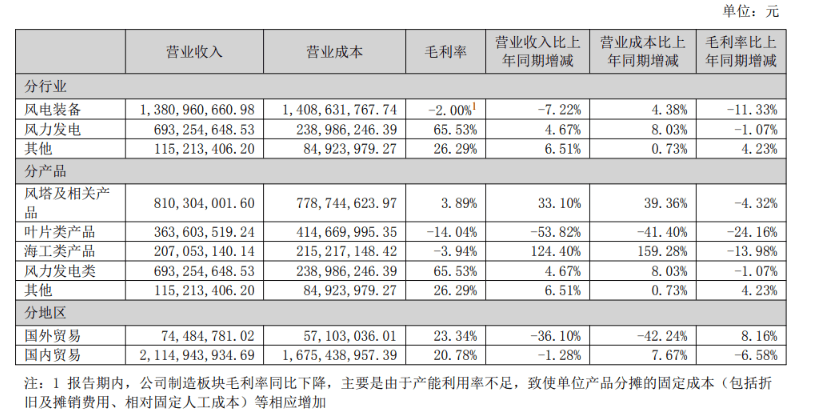

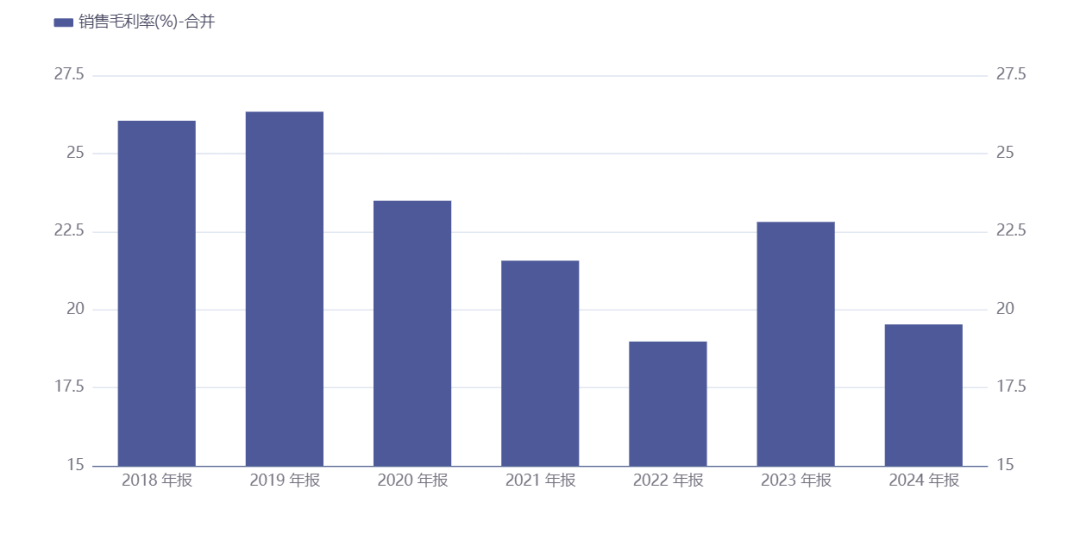

天顺风能核心业务陆上风塔及相关产品的毛利率,已从高点超过32%一路下探,近年来在4%的水平线上下挣扎。近两年业绩更是显示,公司陆上风塔的营收与交付规模均有所收缩。

图源:天顺风能2016年报

图源:天顺风能2025半年报

天顺风能公司历年整体毛利率,图源:同花顺ifind

此刻,选择将未来增长的赌注押在海洋深处,不啻为主动前移自身行业身位、抢占未来价值链高地的必然选择。

天顺风能是当前中国一批制造型风电企业集体“赶海”的时代浪潮中,一个具有代表性的样本。

同为塔筒与桩基领域龙头的大金重工,已在辽宁营口、山东蓬莱、广东阳江等沿海区域打造生产基地;整机厂商明阳智能也同样在阳江建设世界级海工装备基地,反映出整个风电行业对陆海市场价值的集体判断转向。

这种集体判断转向的底层逻辑,是陆上与海上风电市场“冰与火”的鲜明分野。

陆上风电市场,经过十余年的高速发展,已然是一片拥挤的红海,技术路线趋于成熟,市场格局相对稳固,增长的边际效应正在递减。

而海上风电,无论是在中国还是全球,都正进入一个由政策、市场与技术共同驱动的黄金加速期。

在中国,能源结构的绿色转型被置于前所未有的战略高度。

“十四五”时期,沿海各省已为海上风电划定了极具魄力的发展目标。步入“十五五”,发展蓝图进一步升级。

《风能北京宣言2.0》锚定全国海上风电年新增装机不低于1500万千瓦的目标,2030年末累计装机预计1.5亿千瓦。广东“十五五”海上风电新增目标预计突破2500万千瓦,山东明确2030年累计建成规模达3500万千瓦,江苏、浙江两省的新增规划亦纷纷站上2000万千瓦台阶。海上风电正从万亿级市场向更大规模的蓝海加速迈进。

放眼全球,世界风能理事会(GWEC)在其最新的报告中预测,未来十年(2024-2033),全球将新增超过400吉瓦的海上风电装机,其中超过30%来自亚太地区。

市场扩容,伴随着经济性显著提升。得益于风机大型化、关键技术突破和供应链的规模化效应,全球海上风电的度电成本(LCOE)在过去十年间下降了超过60%。

这种长期、高确定性的增长前景,给了企业以承受短期业绩波动与巨大资本压力、提前布局更高门槛赛道的底气。

正是在这样的背景下,除了天顺风能、大金重工、泰胜风能等传统风电装备企业的“自我革命”,更有一批来自相关领域的“跨界巨头”强势入局。

中国最顶尖的海洋工程装备制造商,如建造了“蓝鲸”系列超深水钻井平台的中集来福士,以及全球港机霸主振华重工,凭借其在海工平台设计、超大型钢结构物制造和项目管理上的深厚积淀,“降维”进入海上风电装备市场。

此外,像海洋石油工程(COOEC)这样的海上油气工程总包商,也将其在恶劣海况下进行复杂工程作业的能力,延伸至海上风电的安装与运维领域。

这股由不同背景、不同基因的参与者共同汇聚而成的“赶海”大潮,使得海上风电的竞争生态远比陆上复杂,让“要不要赶海”的战略选择题,变成了一个更具现实意义的核心问题——

当一家以规模化制造、成本控制见长的风电装备企业,真正进入海工体系,它原有的“制造业基因”是否仍然适用?

陆上风塔,在很大程度上仍可视为标准化产品,可以通过优化产线、精益管理,在工厂内实现成本的最优解。但海上风电的基础装备,无论是近海常用的、重达1500吨以上的巨大单桩,还是应用于更深水域、结构更复杂的导管架,其设计与制造都具有高度的“非标化”特征。

“这完全是两个概念,”有资深海工设计师进一步解释,“陆上风机的机位,地勘相对简单。但在海上,每一个机位的海底地质、水文条件、风浪流数据都千差万别。这意味着每一根桩基的设计都需要进行精密的动力分析、结构计算和腐蚀评估。它已经脱离了单纯的产品制造,成为一个始于前端设计的、复杂的系统工程。”

这种“非标化”特征,将竞争的核心从“谁的生产成本更低”,转向了“谁的项目管理和风险控制能力更强”。

一个典型的海上风电场项目,往往涉及数十个乃至上百个这样的非标基础,需要与设计院、业主方、船东、施工方进行极其复杂的协调。任何一个环节的延误,比如图纸确认、钢板采购、生产排期,都可能引发蝴蝶效应。

因此,这考验的不再仅仅是天顺风能车间的生产效率,更是其驾驭复杂项目、整合产业链资源、应对突发状况的能力。这对于一个习惯了标准化、流程化生产的制造企业而言,相当于一次思维模式与组织能力的系统性重构。

外部的约束条件,则进一步放大了这种转型的复杂性与不确定性。

其一,是“深远海”趋势带来的技术与工程挑战。

随着离岸30公里以内的近海优质资源日益稀缺,海上风电正不可逆转地走向水更深、离岸更远的“深远海”。这意味着,传统的固定式基础将逐步让位于结构更复杂、重量动辄数千吨的导管架,乃至技术尚在探索阶段的漂浮式平台,对制造工艺、焊接技术、防腐方案和运输安装都提出了指数级增长的要求。

其二,是关键资源的极度稀缺。

海上风电的超大型海工装备,无法通过常规的公路或铁路运输。它们能否顺利下水并运抵目标海域,完全依赖于两类稀缺资源:具备超强承载能力和深水航道的重型码头,以及能够吊装和运输这些庞然大物的特种船舶。特别是能够安装12MW以上大型风机的风电安装船,在全球范围内都“一船难求”,其日租金高达数百万元人民币,且船期需要提前一到两年锁定。

这种资源的稀缺性,构成了行业最坚固的壁垒之一,也解释了天顺风能此次定增方案的核心逻辑。

通过在江苏射阳港这个辐射华东海上风电市场的战略要地同步推进制造基地和自有码头的“一体化”建设,并着手建造自己的特种运输船舶,天顺试图在物理空间上,构建一个从生产到出运的闭环,将“最后一公里”的交付命脉牢牢掌握在自己手中。

这一布局,与大金重工在蓬莱、招商工业在南通等地的“前港后厂”模式如出一辙,反映了行业龙头对打通产业链瓶颈的共同焦虑与战略共识。

在构筑护城河的同时,重资产一体化模式也给企业戴上了沉重的“镣铐”。

高昂的固定资产投资,意味着从项目建成投产的第一天起,无论是否有订单,巨额的折旧费用、维护开销和人员薪酬就已成为刚性支出。

一个年产20万吨的海工基地,一座能够停靠万吨级船舶的码头,总投资几十亿元。上亿的年折旧费用、数千万码头维护费、专业技术团队薪酬等均为刚性支出,直接计入成本端。它们是“印钞机”还是“吞金兽”,完全取决于产能利用率。

这要求天顺风能必须具备持续获取大型订单的能力,以喂饱这些庞大的钢铁资产。在市场需求波动或行业竞争加剧时,该模式的财务风险敞口将远高于“轻资产”的竞争者。

更深层次的考验,在于执行力。“制造+港口+运输”的一体化项目,其内部协同的复杂性远超想象。工厂的生产节拍,必须与码头的堆场计划、船舶的到港时间、以及海上施工的天气窗口期(海况允许作业的宝贵时间)实现毫秒级的精准匹配。任何一个环节的错位,都可能导致成本的失控和合同的违约。

这场“重资产赶海”,更像是在产业变革的十字路口,一次极具胆魄的战略跃迁。对于习惯了制造业确定性流程的天顺而言,如何驾驭海洋工程中固有的巨大不确定性,将是其转型道路上最有挑战性的一课。

整个中国风电制造业,如何在一个更复杂、更高维的全球竞争场中,完成从成本领先到技术与系统集成领先的“二次进化”,也将为中国高端制造业的未来航向提供启示。(阿尔法工场Green)

导语:以规模制造、成本控制见长的风电装备企业进入海工体系,面临挑战呈几何指数级增长。

“赶海”大潮,正重塑中国风电制造的竞争格局。

12月13日,天顺风能(002531.SZ)披露2025年度向特定对象发行A股股票预案,募集资金总额不超过19.5亿元,扣除发行费用后将全部用于长风新能源装备制造基地扩建项目、天顺(射阳)风电海工智造项目(二期)、天顺(阳江)重型风电海工装备智能制造项目(一期)、阳江港吉树作业区#J8泊位码头工程项目、特种运输船舶购置项目、补充流动资金。

图源:天顺风能公告

对于风电塔筒龙头天顺风能来说,对这并非一次常规意义上的扩产或补链,而是其“陆转海”战略转型方向进一步明确。

借助本次定增,天顺风能拟加码海上风电装备制造、重型海工码头及特种运输船舶等领域,在阳江、射阳等七大沿海区域布局海工基地,同时开拓欧洲等海外市场,并战略收缩低毛利陆上业务。

图源:天顺风能向特定对象发行A股股票方案论证分析报告

凭借对成本的极致控制、全球化的供应链管理以及在苏州、包头、珠海等多地布局形成的规模效应,天顺风能在陆上风塔制造领域建立起显著优势,市场占有率一度高达全球第一。

然而,现实的B面是,随着陆上风电在2021年全面进入“平价”时代,整个产业链被卷入一场残酷的“内卷”之中。技术迭代加速,风机大型化趋势明显,而价格战则不断侵蚀着每一个环节的利润。

天顺风能核心业务陆上风塔及相关产品的毛利率,已从高点超过32%一路下探,近年来在4%的水平线上下挣扎。近两年业绩更是显示,公司陆上风塔的营收与交付规模均有所收缩。

图源:天顺风能2016年报

图源:天顺风能2025半年报

天顺风能公司历年整体毛利率,图源:同花顺ifind

此刻,选择将未来增长的赌注押在海洋深处,不啻为主动前移自身行业身位、抢占未来价值链高地的必然选择。

天顺风能是当前中国一批制造型风电企业集体“赶海”的时代浪潮中,一个具有代表性的样本。

同为塔筒与桩基领域龙头的大金重工,已在辽宁营口、山东蓬莱、广东阳江等沿海区域打造生产基地;整机厂商明阳智能也同样在阳江建设世界级海工装备基地,反映出整个风电行业对陆海市场价值的集体判断转向。

这种集体判断转向的底层逻辑,是陆上与海上风电市场“冰与火”的鲜明分野。

陆上风电市场,经过十余年的高速发展,已然是一片拥挤的红海,技术路线趋于成熟,市场格局相对稳固,增长的边际效应正在递减。

而海上风电,无论是在中国还是全球,都正进入一个由政策、市场与技术共同驱动的黄金加速期。

在中国,能源结构的绿色转型被置于前所未有的战略高度。

“十四五”时期,沿海各省已为海上风电划定了极具魄力的发展目标。步入“十五五”,发展蓝图进一步升级。

《风能北京宣言2.0》锚定全国海上风电年新增装机不低于1500万千瓦的目标,2030年末累计装机预计1.5亿千瓦。广东“十五五”海上风电新增目标预计突破2500万千瓦,山东明确2030年累计建成规模达3500万千瓦,江苏、浙江两省的新增规划亦纷纷站上2000万千瓦台阶。海上风电正从万亿级市场向更大规模的蓝海加速迈进。

放眼全球,世界风能理事会(GWEC)在其最新的报告中预测,未来十年(2024-2033),全球将新增超过400吉瓦的海上风电装机,其中超过30%来自亚太地区。

市场扩容,伴随着经济性显著提升。得益于风机大型化、关键技术突破和供应链的规模化效应,全球海上风电的度电成本(LCOE)在过去十年间下降了超过60%。

这种长期、高确定性的增长前景,给了企业以承受短期业绩波动与巨大资本压力、提前布局更高门槛赛道的底气。

正是在这样的背景下,除了天顺风能、大金重工、泰胜风能等传统风电装备企业的“自我革命”,更有一批来自相关领域的“跨界巨头”强势入局。

中国最顶尖的海洋工程装备制造商,如建造了“蓝鲸”系列超深水钻井平台的中集来福士,以及全球港机霸主振华重工,凭借其在海工平台设计、超大型钢结构物制造和项目管理上的深厚积淀,“降维”进入海上风电装备市场。

此外,像海洋石油工程(COOEC)这样的海上油气工程总包商,也将其在恶劣海况下进行复杂工程作业的能力,延伸至海上风电的安装与运维领域。

这股由不同背景、不同基因的参与者共同汇聚而成的“赶海”大潮,使得海上风电的竞争生态远比陆上复杂,让“要不要赶海”的战略选择题,变成了一个更具现实意义的核心问题——

当一家以规模化制造、成本控制见长的风电装备企业,真正进入海工体系,它原有的“制造业基因”是否仍然适用?

陆上风塔,在很大程度上仍可视为标准化产品,可以通过优化产线、精益管理,在工厂内实现成本的最优解。但海上风电的基础装备,无论是近海常用的、重达1500吨以上的巨大单桩,还是应用于更深水域、结构更复杂的导管架,其设计与制造都具有高度的“非标化”特征。

“这完全是两个概念,”有资深海工设计师进一步解释,“陆上风机的机位,地勘相对简单。但在海上,每一个机位的海底地质、水文条件、风浪流数据都千差万别。这意味着每一根桩基的设计都需要进行精密的动力分析、结构计算和腐蚀评估。它已经脱离了单纯的产品制造,成为一个始于前端设计的、复杂的系统工程。”

这种“非标化”特征,将竞争的核心从“谁的生产成本更低”,转向了“谁的项目管理和风险控制能力更强”。

一个典型的海上风电场项目,往往涉及数十个乃至上百个这样的非标基础,需要与设计院、业主方、船东、施工方进行极其复杂的协调。任何一个环节的延误,比如图纸确认、钢板采购、生产排期,都可能引发蝴蝶效应。

因此,这考验的不再仅仅是天顺风能车间的生产效率,更是其驾驭复杂项目、整合产业链资源、应对突发状况的能力。这对于一个习惯了标准化、流程化生产的制造企业而言,相当于一次思维模式与组织能力的系统性重构。

外部的约束条件,则进一步放大了这种转型的复杂性与不确定性。

其一,是“深远海”趋势带来的技术与工程挑战。

随着离岸30公里以内的近海优质资源日益稀缺,海上风电正不可逆转地走向水更深、离岸更远的“深远海”。这意味着,传统的固定式基础将逐步让位于结构更复杂、重量动辄数千吨的导管架,乃至技术尚在探索阶段的漂浮式平台,对制造工艺、焊接技术、防腐方案和运输安装都提出了指数级增长的要求。

其二,是关键资源的极度稀缺。

海上风电的超大型海工装备,无法通过常规的公路或铁路运输。它们能否顺利下水并运抵目标海域,完全依赖于两类稀缺资源:具备超强承载能力和深水航道的重型码头,以及能够吊装和运输这些庞然大物的特种船舶。特别是能够安装12MW以上大型风机的风电安装船,在全球范围内都“一船难求”,其日租金高达数百万元人民币,且船期需要提前一到两年锁定。

这种资源的稀缺性,构成了行业最坚固的壁垒之一,也解释了天顺风能此次定增方案的核心逻辑。

通过在江苏射阳港这个辐射华东海上风电市场的战略要地同步推进制造基地和自有码头的“一体化”建设,并着手建造自己的特种运输船舶,天顺试图在物理空间上,构建一个从生产到出运的闭环,将“最后一公里”的交付命脉牢牢掌握在自己手中。

这一布局,与大金重工在蓬莱、招商工业在南通等地的“前港后厂”模式如出一辙,反映了行业龙头对打通产业链瓶颈的共同焦虑与战略共识。

在构筑护城河的同时,重资产一体化模式也给企业戴上了沉重的“镣铐”。

高昂的固定资产投资,意味着从项目建成投产的第一天起,无论是否有订单,巨额的折旧费用、维护开销和人员薪酬就已成为刚性支出。

一个年产20万吨的海工基地,一座能够停靠万吨级船舶的码头,总投资几十亿元。上亿的年折旧费用、数千万码头维护费、专业技术团队薪酬等均为刚性支出,直接计入成本端。它们是“印钞机”还是“吞金兽”,完全取决于产能利用率。

这要求天顺风能必须具备持续获取大型订单的能力,以喂饱这些庞大的钢铁资产。在市场需求波动或行业竞争加剧时,该模式的财务风险敞口将远高于“轻资产”的竞争者。

更深层次的考验,在于执行力。“制造+港口+运输”的一体化项目,其内部协同的复杂性远超想象。工厂的生产节拍,必须与码头的堆场计划、船舶的到港时间、以及海上施工的天气窗口期(海况允许作业的宝贵时间)实现毫秒级的精准匹配。任何一个环节的错位,都可能导致成本的失控和合同的违约。

这场“重资产赶海”,更像是在产业变革的十字路口,一次极具胆魄的战略跃迁。对于习惯了制造业确定性流程的天顺而言,如何驾驭海洋工程中固有的巨大不确定性,将是其转型道路上最有挑战性的一课。

整个中国风电制造业,如何在一个更复杂、更高维的全球竞争场中,完成从成本领先到技术与系统集成领先的“二次进化”,也将为中国高端制造业的未来航向提供启示。(阿尔法工场Green)

更多资讯

阿尔法工场

数据来源:奇点财经

阅读模式

阅读模式