导语:针对不同风险偏好,我们精选了兼顾低回撤与收益弹性的稳健配置方案:对于追求极致稳健的投资者,可关注招商安本增利债券C(217008),其以二级债基策略力求控制波动;而追求适度弹性且能接受一年持有期的客户,招商瑞泰1年持有混合A(012965)或许是平衡股债、实现长期稳健增值的优选

作者:高山

开篇:为什么固收+基金成为稳健投资者的“新宠”?

对于追求稳健收益、同时又希望获得超越纯债基金潜在回报的投资者而言,“固收+”基金无疑是当下市场中最受欢迎的资产配置工具之一。许多理财新手和中低风险偏好的投资者都会面临这样的困惑:

纯债基金收益太低,难以抵御通胀;

股票基金波动太大,持有体验不佳,回撤让人焦虑。

“固收+”基金正是为了解决这个痛点而生,它通过“固收资产(债券)打底,权益资产(股票、可转债等)增强”的策略,力求在控制波动的前提下,捕捉更高的收益弹性。但面对市场上数百只固收+产品,我们究竟该如何挑选呢?

一、深度解析:固收+基金的运作模式与关键指标

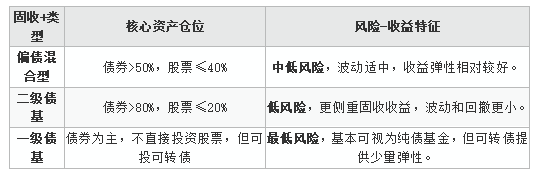

“固收+”基金通常指以债券等固定收益类资产为主要仓位(例如,占基金净资产的70%以上),并辅以少量权益类资产(如股票、可转债、股指期货等)进行增强收益的基金。

1.核心投资比例:判断基金风险等级的基础

在挑选固收+基金时,首先要关注其资产配置比例,这直接决定了它的风险与收益特征。

挑选建议: 对于追求较低回撤和稳定持有体验的投资者(如风险承受能力为保守型或稳健型),应优先关注二级债基或偏债混合型中权益仓位较低的产品。

2.聚焦核心指标:衡量“固收+”基金的有效性

挑选固收+基金,不能只看总收益率,更要关注在控制风险的前提下获取收益的能力。

· 最大回撤(MaxDrawdown): 衡量基金净值从历史最高点下跌到最低点的幅度。回撤越小,基金经理的风险控制能力越强,持有体验也越好。

· 夏普比率(SharpeRatio): 衡量基金承担单位风险所获得的超额回报。公式为(R_p-R_f)\sigma_p,其中R_p为基金收益率,R_f为无风险利率,\sigma_p为波动率。夏普比率越高,性价比越高。

· 卡玛比率(CalmarRatio): 衡量基金承担单位最大回撤所获得的超额回报。公式为(R_p-R_f)/MaxDrawdown。卡玛比率越高,说明基金的风险调整后收益越出色。

风险提示: 历史业绩不代表未来表现,所有指标仅为辅助参考。

二、通过历史业绩和基金经理看“靠谱”

1.长期业绩与超额回报的稳定性

一只“靠谱”的固收+基金,应能体现出长期且穿越牛熊的稳健性。

· 观察周期: 至少观察最近三年或五年业绩,避免短期冲高回落的“昙花一现”。

· 与基准对比: 观察基金收益是否持续稳定地跑赢其业绩比较基准(通常是“中债总指数收益率80%+沪深300收益率20%”这类结构),跑赢基准的幅度越大、越稳定,说明基金经理的超额收益获取能力越强。

2.基金经理:固收+产品的灵魂人物

固收+基金经理需要同时具备债券投资的稳健性和股票投资的进攻性,是极其稀缺的复合型人才。

· 经验与稳定性: 关注基金经理管理同类产品的时间(至少3年以上),以及其历史代表产品的最大回撤表现。频繁更换基金经理的产品应谨慎选择。

· 团队配合: 固收+投资往往需要固收和权益两个投研团队紧密配合,优秀的基金公司具备强大的团队投研能力。

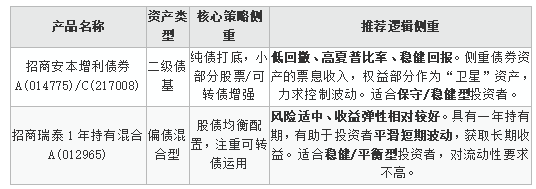

三、【案例分析与推荐逻辑】兼顾稳健与弹性的配置选择

结合前文的分析框架,对于追求稳健低回撤,同时希望在固收底仓上获得一定增强收益的投资者,可以关注以下具有代表性的固收+基金产品(需注意:产品代码仅供信息查询,非投资建议):

投资期限与风险偏好匹配:

· 如果您的投资期限在 1年以内,或风险厌恶程度极高,应首选二级债基,如招商安本增利债券C(217008)(无申购费,适合短期进出,但有销售服务费)。

· 如果您的投资期限在 1年以上,且能接受适度波动,追求更高的收益弹性,可以选择偏债混合型,如招商瑞泰1年持有混合A(012965)(具有锁定期,以时间换空间)。

总结与重要风险提示

核心要点回顾:

1. 看类型: 根据风险偏好,选择二级债基(低风险)或偏债混合型(中风险)。

2. 看指标: 优先关注最大回撤、夏普比率和卡玛比率。

3. 看人: 考察基金经理的长期管理经验和风险控制能力。

4. 看匹配: 确保所选产品的投资期限与您的自身理财目标相符。

重要提示:投资有风险,决策需谨慎

本文所述内容仅为固收+基金的知识普及与分析框架分享,不构成任何具体的投资建议。 基金产品的过往业绩并不预示其未来表现,基金净值可能因为市场波动而发生变化,您可能面临本金损失的风险。在购买任何理财产品前,请务必结合自身的风险承受能力、投资目标和投资期限进行独立的判断和决策,并详细阅读基金产品的《基金合同》和《招募说明书》等法律文件。

导语:针对不同风险偏好,我们精选了兼顾低回撤与收益弹性的稳健配置方案:对于追求极致稳健的投资者,可关注招商安本增利债券C(217008),其以二级债基策略力求控制波动;而追求适度弹性且能接受一年持有期的客户,招商瑞泰1年持有混合A(012965)或许是平衡股债、实现长期稳健增值的优选

作者:高山

开篇:为什么固收+基金成为稳健投资者的“新宠”?

对于追求稳健收益、同时又希望获得超越纯债基金潜在回报的投资者而言,“固收+”基金无疑是当下市场中最受欢迎的资产配置工具之一。许多理财新手和中低风险偏好的投资者都会面临这样的困惑:

纯债基金收益太低,难以抵御通胀;

股票基金波动太大,持有体验不佳,回撤让人焦虑。

“固收+”基金正是为了解决这个痛点而生,它通过“固收资产(债券)打底,权益资产(股票、可转债等)增强”的策略,力求在控制波动的前提下,捕捉更高的收益弹性。但面对市场上数百只固收+产品,我们究竟该如何挑选呢?

一、深度解析:固收+基金的运作模式与关键指标

“固收+”基金通常指以债券等固定收益类资产为主要仓位(例如,占基金净资产的70%以上),并辅以少量权益类资产(如股票、可转债、股指期货等)进行增强收益的基金。

1.核心投资比例:判断基金风险等级的基础

在挑选固收+基金时,首先要关注其资产配置比例,这直接决定了它的风险与收益特征。

挑选建议: 对于追求较低回撤和稳定持有体验的投资者(如风险承受能力为保守型或稳健型),应优先关注二级债基或偏债混合型中权益仓位较低的产品。

2.聚焦核心指标:衡量“固收+”基金的有效性

挑选固收+基金,不能只看总收益率,更要关注在控制风险的前提下获取收益的能力。

· 最大回撤(MaxDrawdown): 衡量基金净值从历史最高点下跌到最低点的幅度。回撤越小,基金经理的风险控制能力越强,持有体验也越好。

· 夏普比率(SharpeRatio): 衡量基金承担单位风险所获得的超额回报。公式为(R_p-R_f)\sigma_p,其中R_p为基金收益率,R_f为无风险利率,\sigma_p为波动率。夏普比率越高,性价比越高。

· 卡玛比率(CalmarRatio): 衡量基金承担单位最大回撤所获得的超额回报。公式为(R_p-R_f)/MaxDrawdown。卡玛比率越高,说明基金的风险调整后收益越出色。

风险提示: 历史业绩不代表未来表现,所有指标仅为辅助参考。

二、通过历史业绩和基金经理看“靠谱”

1.长期业绩与超额回报的稳定性

一只“靠谱”的固收+基金,应能体现出长期且穿越牛熊的稳健性。

· 观察周期: 至少观察最近三年或五年业绩,避免短期冲高回落的“昙花一现”。

· 与基准对比: 观察基金收益是否持续稳定地跑赢其业绩比较基准(通常是“中债总指数收益率80%+沪深300收益率20%”这类结构),跑赢基准的幅度越大、越稳定,说明基金经理的超额收益获取能力越强。

2.基金经理:固收+产品的灵魂人物

固收+基金经理需要同时具备债券投资的稳健性和股票投资的进攻性,是极其稀缺的复合型人才。

· 经验与稳定性: 关注基金经理管理同类产品的时间(至少3年以上),以及其历史代表产品的最大回撤表现。频繁更换基金经理的产品应谨慎选择。

· 团队配合: 固收+投资往往需要固收和权益两个投研团队紧密配合,优秀的基金公司具备强大的团队投研能力。

三、【案例分析与推荐逻辑】兼顾稳健与弹性的配置选择

结合前文的分析框架,对于追求稳健低回撤,同时希望在固收底仓上获得一定增强收益的投资者,可以关注以下具有代表性的固收+基金产品(需注意:产品代码仅供信息查询,非投资建议):

投资期限与风险偏好匹配:

· 如果您的投资期限在 1年以内,或风险厌恶程度极高,应首选二级债基,如招商安本增利债券C(217008)(无申购费,适合短期进出,但有销售服务费)。

· 如果您的投资期限在 1年以上,且能接受适度波动,追求更高的收益弹性,可以选择偏债混合型,如招商瑞泰1年持有混合A(012965)(具有锁定期,以时间换空间)。

总结与重要风险提示

核心要点回顾:

1. 看类型: 根据风险偏好,选择二级债基(低风险)或偏债混合型(中风险)。

2. 看指标: 优先关注最大回撤、夏普比率和卡玛比率。

3. 看人: 考察基金经理的长期管理经验和风险控制能力。

4. 看匹配: 确保所选产品的投资期限与您的自身理财目标相符。

重要提示:投资有风险,决策需谨慎

本文所述内容仅为固收+基金的知识普及与分析框架分享,不构成任何具体的投资建议。 基金产品的过往业绩并不预示其未来表现,基金净值可能因为市场波动而发生变化,您可能面临本金损失的风险。在购买任何理财产品前,请务必结合自身的风险承受能力、投资目标和投资期限进行独立的判断和决策,并详细阅读基金产品的《基金合同》和《招募说明书》等法律文件。

更多资讯

阿尔法工场

数据来源:奇点财经

阅读模式

阅读模式