导语:现金流承压、停货冲击,叠加外资股东频繁换帅,带着 "中国白酒第一坊"光环的水井坊正面临渠道信任与品牌势能的双重拷问。

“深度调整”已经成为评价白酒行业现状的标准词汇,三季度财报发布以来,多家白酒企业出现业绩下滑,其中被外资控股的水井坊也不能幸免。

近日,水井坊(600779.SH)发布2025年第三季度财报。报告显示,前三季度公司实现营业收入23.48亿元,同比下降38.01%;归母净利润3.26亿元,同比下降71.02%。其中,第三季度单季营收8.5亿元,同比下降58.91%,净利润2.21亿元,同比下降75.01%。

今年二季度,水井坊单季亏损8500万元,为三年来首次季度亏损。受二季度业绩影响,水井坊2025年上半年净利润仅1.05亿元,同比暴跌56.5%,扣非净利更是下滑78.7%。

不难看出,尽管三季度环比扭亏,但整体盈利水平依旧脆弱。

从市场表现看,水井坊股价年内已从55元高点跌至42元附近,市值蒸发约24%。资本市场的信心修复,仍需更强劲的业绩支撑。

01 利润承压、资金吃紧

水井坊的业绩下滑,与渠道调整密切相关。报告期内,公司对核心大单品“臻酿八号”实施全渠道停货,强化价格体系管理,直接导致发货量锐减。

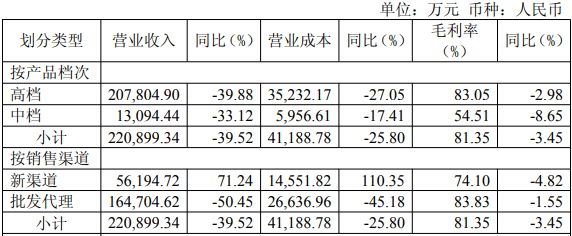

从渠道结构来看,2025年前三季度,公司批发代理营收16.47亿元,同比下降50.5%;新渠道(含电商、团购、O2O等)营收5.62亿元,同比增长71.2%,营收占比提升至25%。

需要指出的是,虽然新渠道增长迅猛,但电商低价乱象突出,多地经销商出现退出潮,线上线下价差长期倒挂。

为此,水井坊一年间两度对“臻酿八号”停货整顿。2025年7月起,公司实行“罚款、停播、断链、终止合作”四项处罚措施,试图恢复秩序。从2025年上半年来看,四川、成都、重庆仍是水井坊主力市场,四川地区贡献超过60%的营收。

然而有行业人士指出:“停货能止跌,难止冷。”在需求端未回暖前,挺价更多只是延缓价格下滑。

值得注意的是,水井坊延续“去低端化”策略,停止低档产品供货,聚焦典藏、井台等高毛利核心系列,但高端酒的营收、毛利率仍在同比下滑,从政角度看,“去低端化”策略效果并不明显。

数据显示,2025年前三季度,水井坊高档酒营收20.78亿元,相比2024年同期高档酒约34.57亿元的营收,缩水约13.79亿元,同比降幅接近40%;而中档酒营收1.31亿元,同比下降33.12%。

“高档”主要代表品牌为水井坊品牌系列,“中档”主要代表品牌为天号陈、系列酒。

毛利率方面,高档酒维持在83%左右,中档酒仅为54.51%,同比分别下滑2.98%和8.65%。中档酒毛利率下滑更大,主因中端市场竞争激烈、降价促销频繁,使利润空间被进一步压缩。

水井坊2025年1月-9月经营数据;图源:水井坊公告

此外需要注意的是,水井坊销售费用率同比由19.93%上升至31.23%,反映出品牌维护与渠道激励支出仍在高位运行。

现金流方面,第3季度末经营性现金流净额为-8.67亿元,创近年新低。应收票据及应收账款增至1.63亿元,较2024年末1.18亿增长37.96%,显示信用销售增加、回款周期延长。与此同时,合同负债余额降至8.62亿元,相比2024年末减少8707.9万元,资金回笼压力依然突出。

现金流承压在之前就已经出现“痕迹”,2023年至2024年经营性现金流从17.34亿元骤降至7.44亿元,降幅超五成。

库存积压问题亦未根治,截至2024年底,水井坊库存同比增长23.8%,库存量超7万吨,为今年渠道停货埋下伏笔。

在行业普遍“现金为王”的低谷期,水井坊的资金状况成为市场最关注的隐忧之一。

不过,虽然毛利率下滑,但水井坊三季度已成功“由亏转盈”,利润创下全年最高水平,显示公司通过停货整顿、费用压缩等措施,阶段性“止血”见效。

从盈利质量看,水井坊前三季度整体毛利率保持在80%以上,净利率较上半年回升,经营成本得到初步控制。

02 外资掌控下的“水井坊困局”,帝亚吉欧的中国试验?

水井坊是中国白酒行业中罕见的被外资控股的上市公司,其背后控股方帝亚吉欧(Diageo),是全球烈酒巨头,持股比例达60%以上。

然而,这场跨国婚姻并未带来理想中的协同效应。

2025年7月,帝亚吉欧全球CEO黛布拉·克鲁突然离任。而同样在7月,水井坊控股股东——四川成都水井坊集团有限公司(简称“水井坊集团”)核心管理层也发生重大变动。

公示信息显示,Cristina Samin Suner卸任水井坊集团法定代表人、董事长、总经理,由SUDHINDRA SHIVNEGERE RAJARAO接任;Andras Kalman Buzas不再担任公司董事,新增Bence Bokor为公司董事。

水井坊集团由帝亚吉欧旗下DIAGEO HIGHLANDS HOLDING B.V.全资控股,是帝亚吉欧深耕中国市场的核心平台。这次高层变动,距离水井坊集团上一次董事长变更仅过去约一年。

高频更迭已成水井坊的“惯例”。

自2010年帝亚吉欧入主以来,水井坊14年间公司已更换8任总经理,多数高管出身快消行业,对白酒的本土理解是否足够帮助水井坊提振业绩有待观察。

比如现任董事、总经理胡庭洲,曾历任宝洁、柯达、百事的销售经营等管理职务,还担任过好时中国总经理、平安集团寿险首席产品官、豫园股份总裁。

在频繁更换总经理的背景下,水井坊的战略曾有多次调整,从“双品牌”到“高端化”,再到“场景营销”“双子星”,每次方向调整都需要重新调整渠道节奏。

而经销商的抱怨也被放到了公开报道中,有媒体引用称经销商言论称,“竞品48小时能执行促销,水井坊要两周”。

从目前新任管理层的背景来看,更偏向数字化与市场拓展,帝亚吉欧希望借数字化营销激活中国市场,但高端白酒的消费逻辑与洋酒不同,转型难度不小。

更重要的是,帝亚吉欧的全球业绩也承压,其2025财年三季度(截至2025年3月31日)亚太区收入仅增长1.6%,中国市场疲软被视为主要拖累。集团同时宣布未来三年将推进5亿美元成本节约计划,并有意出售部分非核心资产。业内担忧,若集团继续瘦身,中国业务或成为被削减的对象。

03 3年分红超12亿,但业绩提振靠什么?

在之前的业绩说明会上,曾有投资者询问水井坊管理层,对2025年下半年白酒态势判断。

水井坊董事、总经理胡庭洲当时称,目前白酒行业仍处于深度调整期,同时伴随阶段性波动。

而在“调整期”,外资控股下的水井坊还会保持之前的高分红传统吗?

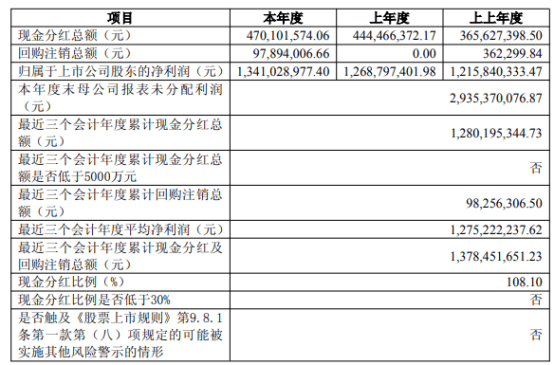

今年4月底,水井坊公告称,2024年,水井坊向全体股东每10股派现9.7元(含税),合计拟派发现金红利约4.7亿元(含税)。这一现金分红占当年归属于上市公司股东净利润的35.06%;而现金分红比例高达108.1%

水井坊表示,本次现金分红结合了公司所处发展阶段、未来的资金需求等因素,不会对公司每股收益、经营现金流产生重大影响。

截至2024年,水井坊最近三个会计年度累计现金分红总额约12.8亿元。

水井坊历年分红比例在白酒板块中名列前茅。这一策略虽然增强了股东回报,但在利润下滑、现金流趋紧的背景下,持续高分红可能进一步压缩再投资空间。外资股东帝亚吉欧对现金分红的偏好,是否还将继续,受到市场关注。

面对行业调整与内部阵痛,水井坊正试图重塑增长逻辑,主要围绕在次高端、低度酒市场。

据管理层表示,水井坊推出创新产品“井18”,定价400-600元,采用“年度总量+合作伙伴数量”双限机制,旨在稳价控货、重塑渠道信任。同时加码低度化白酒研发,计划在部分区域试点38度以下新品,培育年轻与女性消费者市场。

线上渠道成为另一增长亮点。2025年前三季度,新渠道营收同比增长71%,公司已与美团闪购、京东到家等平台合作,打造即时零售矩阵,形成“线上下单、30分钟送达”的新消费场景。

胡庭洲总经理在业绩会上表示,水井坊将“持续深化线上线下融合,开发差异化产品,提升品牌触达力”。

但行业整体仍在深度调整。中国酒业协会数据显示,2025年上半年规上酒企减少100家,利润同比下降近11%,行业产量下降5.8%。

在“消费降级”“渠道塌陷”的背景下,水井坊虽实现阶段性止血,但距离全面复苏仍需时间。

而水井坊聚焦的次高端、低度酒能否另辟市场也未有定论,

从目前市场格局来看,几百元的次高端产品既达不到茅台这些产品的面子需求(而且茅台也开始降价了),也很难阻挡“百元档”酒品的性价比攻势;而低度酒市场的竞争更为激烈。整体来看,水井坊的次高端、低度酒架构仍处于竞争的夹缝之中。

白酒的黄金时代或已远去。在周期低谷中,或许谁能稳住渠道、守住现金流、守住品牌信任,谁就能在下一轮复苏中“起得更早”。

水井坊正处于这个关键拐点。

导语:现金流承压、停货冲击,叠加外资股东频繁换帅,带着 "中国白酒第一坊"光环的水井坊正面临渠道信任与品牌势能的双重拷问。

“深度调整”已经成为评价白酒行业现状的标准词汇,三季度财报发布以来,多家白酒企业出现业绩下滑,其中被外资控股的水井坊也不能幸免。

近日,水井坊(600779.SH)发布2025年第三季度财报。报告显示,前三季度公司实现营业收入23.48亿元,同比下降38.01%;归母净利润3.26亿元,同比下降71.02%。其中,第三季度单季营收8.5亿元,同比下降58.91%,净利润2.21亿元,同比下降75.01%。

今年二季度,水井坊单季亏损8500万元,为三年来首次季度亏损。受二季度业绩影响,水井坊2025年上半年净利润仅1.05亿元,同比暴跌56.5%,扣非净利更是下滑78.7%。

不难看出,尽管三季度环比扭亏,但整体盈利水平依旧脆弱。

从市场表现看,水井坊股价年内已从55元高点跌至42元附近,市值蒸发约24%。资本市场的信心修复,仍需更强劲的业绩支撑。

01 利润承压、资金吃紧

水井坊的业绩下滑,与渠道调整密切相关。报告期内,公司对核心大单品“臻酿八号”实施全渠道停货,强化价格体系管理,直接导致发货量锐减。

从渠道结构来看,2025年前三季度,公司批发代理营收16.47亿元,同比下降50.5%;新渠道(含电商、团购、O2O等)营收5.62亿元,同比增长71.2%,营收占比提升至25%。

需要指出的是,虽然新渠道增长迅猛,但电商低价乱象突出,多地经销商出现退出潮,线上线下价差长期倒挂。

为此,水井坊一年间两度对“臻酿八号”停货整顿。2025年7月起,公司实行“罚款、停播、断链、终止合作”四项处罚措施,试图恢复秩序。从2025年上半年来看,四川、成都、重庆仍是水井坊主力市场,四川地区贡献超过60%的营收。

然而有行业人士指出:“停货能止跌,难止冷。”在需求端未回暖前,挺价更多只是延缓价格下滑。

值得注意的是,水井坊延续“去低端化”策略,停止低档产品供货,聚焦典藏、井台等高毛利核心系列,但高端酒的营收、毛利率仍在同比下滑,从政角度看,“去低端化”策略效果并不明显。

数据显示,2025年前三季度,水井坊高档酒营收20.78亿元,相比2024年同期高档酒约34.57亿元的营收,缩水约13.79亿元,同比降幅接近40%;而中档酒营收1.31亿元,同比下降33.12%。

“高档”主要代表品牌为水井坊品牌系列,“中档”主要代表品牌为天号陈、系列酒。

毛利率方面,高档酒维持在83%左右,中档酒仅为54.51%,同比分别下滑2.98%和8.65%。中档酒毛利率下滑更大,主因中端市场竞争激烈、降价促销频繁,使利润空间被进一步压缩。

水井坊2025年1月-9月经营数据;图源:水井坊公告

此外需要注意的是,水井坊销售费用率同比由19.93%上升至31.23%,反映出品牌维护与渠道激励支出仍在高位运行。

现金流方面,第3季度末经营性现金流净额为-8.67亿元,创近年新低。应收票据及应收账款增至1.63亿元,较2024年末1.18亿增长37.96%,显示信用销售增加、回款周期延长。与此同时,合同负债余额降至8.62亿元,相比2024年末减少8707.9万元,资金回笼压力依然突出。

现金流承压在之前就已经出现“痕迹”,2023年至2024年经营性现金流从17.34亿元骤降至7.44亿元,降幅超五成。

库存积压问题亦未根治,截至2024年底,水井坊库存同比增长23.8%,库存量超7万吨,为今年渠道停货埋下伏笔。

在行业普遍“现金为王”的低谷期,水井坊的资金状况成为市场最关注的隐忧之一。

不过,虽然毛利率下滑,但水井坊三季度已成功“由亏转盈”,利润创下全年最高水平,显示公司通过停货整顿、费用压缩等措施,阶段性“止血”见效。

从盈利质量看,水井坊前三季度整体毛利率保持在80%以上,净利率较上半年回升,经营成本得到初步控制。

02 外资掌控下的“水井坊困局”,帝亚吉欧的中国试验?

水井坊是中国白酒行业中罕见的被外资控股的上市公司,其背后控股方帝亚吉欧(Diageo),是全球烈酒巨头,持股比例达60%以上。

然而,这场跨国婚姻并未带来理想中的协同效应。

2025年7月,帝亚吉欧全球CEO黛布拉·克鲁突然离任。而同样在7月,水井坊控股股东——四川成都水井坊集团有限公司(简称“水井坊集团”)核心管理层也发生重大变动。

公示信息显示,Cristina Samin Suner卸任水井坊集团法定代表人、董事长、总经理,由SUDHINDRA SHIVNEGERE RAJARAO接任;Andras Kalman Buzas不再担任公司董事,新增Bence Bokor为公司董事。

水井坊集团由帝亚吉欧旗下DIAGEO HIGHLANDS HOLDING B.V.全资控股,是帝亚吉欧深耕中国市场的核心平台。这次高层变动,距离水井坊集团上一次董事长变更仅过去约一年。

高频更迭已成水井坊的“惯例”。

自2010年帝亚吉欧入主以来,水井坊14年间公司已更换8任总经理,多数高管出身快消行业,对白酒的本土理解是否足够帮助水井坊提振业绩有待观察。

比如现任董事、总经理胡庭洲,曾历任宝洁、柯达、百事的销售经营等管理职务,还担任过好时中国总经理、平安集团寿险首席产品官、豫园股份总裁。

在频繁更换总经理的背景下,水井坊的战略曾有多次调整,从“双品牌”到“高端化”,再到“场景营销”“双子星”,每次方向调整都需要重新调整渠道节奏。

而经销商的抱怨也被放到了公开报道中,有媒体引用称经销商言论称,“竞品48小时能执行促销,水井坊要两周”。

从目前新任管理层的背景来看,更偏向数字化与市场拓展,帝亚吉欧希望借数字化营销激活中国市场,但高端白酒的消费逻辑与洋酒不同,转型难度不小。

更重要的是,帝亚吉欧的全球业绩也承压,其2025财年三季度(截至2025年3月31日)亚太区收入仅增长1.6%,中国市场疲软被视为主要拖累。集团同时宣布未来三年将推进5亿美元成本节约计划,并有意出售部分非核心资产。业内担忧,若集团继续瘦身,中国业务或成为被削减的对象。

03 3年分红超12亿,但业绩提振靠什么?

在之前的业绩说明会上,曾有投资者询问水井坊管理层,对2025年下半年白酒态势判断。

水井坊董事、总经理胡庭洲当时称,目前白酒行业仍处于深度调整期,同时伴随阶段性波动。

而在“调整期”,外资控股下的水井坊还会保持之前的高分红传统吗?

今年4月底,水井坊公告称,2024年,水井坊向全体股东每10股派现9.7元(含税),合计拟派发现金红利约4.7亿元(含税)。这一现金分红占当年归属于上市公司股东净利润的35.06%;而现金分红比例高达108.1%

水井坊表示,本次现金分红结合了公司所处发展阶段、未来的资金需求等因素,不会对公司每股收益、经营现金流产生重大影响。

截至2024年,水井坊最近三个会计年度累计现金分红总额约12.8亿元。

水井坊历年分红比例在白酒板块中名列前茅。这一策略虽然增强了股东回报,但在利润下滑、现金流趋紧的背景下,持续高分红可能进一步压缩再投资空间。外资股东帝亚吉欧对现金分红的偏好,是否还将继续,受到市场关注。

面对行业调整与内部阵痛,水井坊正试图重塑增长逻辑,主要围绕在次高端、低度酒市场。

据管理层表示,水井坊推出创新产品“井18”,定价400-600元,采用“年度总量+合作伙伴数量”双限机制,旨在稳价控货、重塑渠道信任。同时加码低度化白酒研发,计划在部分区域试点38度以下新品,培育年轻与女性消费者市场。

线上渠道成为另一增长亮点。2025年前三季度,新渠道营收同比增长71%,公司已与美团闪购、京东到家等平台合作,打造即时零售矩阵,形成“线上下单、30分钟送达”的新消费场景。

胡庭洲总经理在业绩会上表示,水井坊将“持续深化线上线下融合,开发差异化产品,提升品牌触达力”。

但行业整体仍在深度调整。中国酒业协会数据显示,2025年上半年规上酒企减少100家,利润同比下降近11%,行业产量下降5.8%。

在“消费降级”“渠道塌陷”的背景下,水井坊虽实现阶段性止血,但距离全面复苏仍需时间。

而水井坊聚焦的次高端、低度酒能否另辟市场也未有定论,

从目前市场格局来看,几百元的次高端产品既达不到茅台这些产品的面子需求(而且茅台也开始降价了),也很难阻挡“百元档”酒品的性价比攻势;而低度酒市场的竞争更为激烈。整体来看,水井坊的次高端、低度酒架构仍处于竞争的夹缝之中。

白酒的黄金时代或已远去。在周期低谷中,或许谁能稳住渠道、守住现金流、守住品牌信任,谁就能在下一轮复苏中“起得更早”。

水井坊正处于这个关键拐点。

更多资讯

阿尔法工场

数据来源:奇点财经

阅读模式

阅读模式