导语:卖油卖出8个亿,“德州大佬”还能再续辉煌吗?

1、受原材料价格波动与客户减少影响,禹王生物营收、净利双降,毛利率跌至历史低点。

2、海外业务占比过半,外部风险与定价权不足令其盈利承压。

3、禹王生物深耕鱼油三十年,掌握高纯度精制技术,仍保持全球“龙头”地位。

10月的资本市场,又迎来一家“行业龙头”的递表。

近日,禹王生物营养有限公司(简称“禹王生物”)正式向港交所递交招股书,拟主板上市。

据弗若斯特沙利文数据,以2024年食品级精制鱼油及其制品销量计,禹王生物市场份额达8.1%,位居全球第一。

不过,在“全球鱼油之王”光环照耀下,这家来自山东禹城的民企的近期业绩却略失光彩,营收与利润出现了明显的下滑,毛利率也触及近年低点。

01 净利大降74%,国内外客户明显减少

招股书显示,2022年至2024年,禹王生物的营收分别为5.34亿元、6.61亿元、8.32亿元,同期净利润分别为6729.7万元、1.02亿元、1.25亿元。进入2025年上半年,公司营收降至3.43亿元,同比下滑27.1%;净利润仅2276.4万元,同比骤降74%。

毛利率的变化更具警示意义。

2023年禹王生物毛利率达到28.1%的高点,2024年降至26%,2025年上半年进一步跌至20.7%,创下历史新低。

其中,禹王生物的主力产品精制鱼油毛利率由2024年上半年的24.7%降至2025年上半年的8.3%,鱼油软胶囊及其他膳食补充剂产品毛利率则从31.8%下降至24.7%。

禹王生物解释称,主要原因是公司在原料价格下跌前,以较高价格采购了毛鱼油。由于维持了较高的库存水平以保障生产,公司未能及时受益于下行的原材料价格,导致成本端承压。

从成本结构看,原材料支出是影响利润的关键。2022年至2025年上半年,原材料成本占销售成本的比例分别为87.4%、89.9%、88.8%及86.7%。而在2025年上半年,精制鱼油、鱼油软胶囊产品售价下行,禹王生物又不得不以旧价库存生产,利润空间被双向挤压。

更雪上加霜的是,客户数量明显减少。2025年上半年,禹王生物的中国客户由2024年的310家降至190家,海外客户由2024年的240家降至190家,合计少了170家。

从客户营收和收入结构看,禹王生物是一家典型的外向型企业,海外收入占比过半

禹王生物自2005年开始向加拿大出口鱼油胶囊,标志着迈向国际化。2022年至2024年,禹王生物来自海外市场的收入占比分别为47.3%、53%、60.9%,2025年上半年虽略降至55%,但海外市场仍贡献“半壁江山”。

目前,禹王生物的产品主要出口至北美、欧洲及亚太部分国家,其中美国市场收入占比约12%,加拿大、东南亚及南美新兴市场增长较快。禹王生物还为全球多个膳食补充剂品牌代工,包括加拿大著名品牌Jamieson Laboratories Ltd.(健美生) 等,为其提供定制化的精制鱼油与软胶囊产品。

海外市场的扩张,在带来了规模效应的同时也增加了外部风险。贸易政策、汇率波动、国际运输与海外监管标准,均可能影响订单履约与回款周期。

其中风险最大的当属美国市场,美国的关税政策可能对禹王生物产生重大不利影响。禹王生物若跟随关税政策上调产品价格,必将导致产品价格竞争力下降,而若不涨价或涨幅低于税收成本,则可能导致利润下滑。这对禹王生物来说是一个两难的选择。

2022年至2024年以及截至2025年上半年,禹王生物自美国产生的收入分别约为0.83亿元、0.98亿元、1.13亿元和0.41亿元,分别占年度总营收的15.5%、14.8%、13.5%及11.9%。

2025年上半年,禹王生物海外客户数量比2024年减少50家,部分客户在降价周期内缩减采购量。禹王生物在全球范围内的议价能力有限,仍处于供应链中游,对上游原料及下游品牌商的依赖程度较高。

02 客户集中度与产品集中度双高

禹王生物的产品结构和客户结构出现“双高”情况。

据招股书,精制鱼油、鱼油软胶囊及其他膳食补充剂产品是禹王生物的核心业务,在2022年至2025年上半年,分别占年度及半年度总收入的97.5%、97%、98%及98.8%。

这些产品包括可根据客户需求定制EPA/DHA纯度比例的高、中、低纯度精制鱼油;超过3000款鱼油软胶囊与膳食补充剂;以及少量药品及衍生品。禹王生物的精制鱼油EPA纯度最高可达98%,DHA纯度最高99%。

然而,过度依赖单一品类也意味着风险集中。首先是原料依赖性强。禹王生物的核心原料毛鱼油主要从秘鲁等南美国家进口,受到渔业配额、气候变化与海运物流等多重因素影响;

其次是价格传导能力弱。当毛鱼油价格上涨时,公司难以将成本压力完全转嫁给客户;而当原料价格下行时,库存的旧成本又削弱了利润弹性。

此外,鱼油产品受消费趋势与替代技术的影响较大。随着藻油等植物来源DHA/EPA产品的兴起,传统鱼油产业面临潜在的结构性挑战。禹王生物在招股书中也坦陈,将推动植物性EPA与DHA提取技术的研究,以寻求未来转型方向。

而在客户结构上,禹王生物的客户群体主要包括:使用公司产品或将其销售给终端消费者的膳食补充剂品牌商与鱼油产品生产商;向上述品牌商销售公司产品的贸易公司;以及药品批发商与药房、诊所客户。

2022年至2025年上半年,来自前五大客户的收入分别为1.23亿元、1.16亿元、1.5亿元及0.78亿元,占总收入的23%、17.5%、18%及22.7%。

禹王生物为全球多个领先品牌提供定制化生产服务,其中包括加拿大健美生以及美国、欧洲地区的膳食补充剂客户。产品多用于健康营养、脑部发育、心血管调理等方向,也有部分客户将其制成功能性食品。

禹王生物客户集中度较高,头部客户订单波动对营收影响显著。2025年上半年客户数量骤减,也反映出外部市场需求趋弱的现实。

03 从刘锡潜到刘汝萃,“创二代”主导国际化

禹王生物背后,是一家拥有三十多年历史的山东民营集团——山东禹王集团。

在业务扩张过程中,禹王集团逐步形成“大豆蛋白—鱼油—新材料—陶瓷”多元业务格局,成为德州地区知名的民营制造业集团,旗下主要包括:山东禹王制药有限公司(鱼油与营养品主业);山东禹王高分子材料有限公司(粘接新材料);禹王陶瓷材料有限公司(特陶新材料业务);以及控股的中禹康健、天然之宝、禹王康健等子公司。

1989年创始人刘锡潜在山东德州禹城县创办“禹城县制药厂”,开启了中国医用鱼油产业的探索。1991年,公司启动鱼油大规模生产。1994年,他与美国天然药物公司合资成立禹王制药,推出“忘不了DHA鱼油软胶囊”,成为国内最早获得国家级营养保健食品资质的企业之一。

禹王制药作为集团的核心板块之一,依托禹城、威海两大生产基地,已实现食品级鱼油和医药级鱼油的工业化规模生产。

从集团层面看,禹王生物的上市不仅是其自身资本化的里程碑,也被视为禹王集团在资本市场的重要突破。

目前,禹王生物已经发展出四大品牌:忘不了、小禹甄纯、金钥匙和中禹康健。截至2025年6月30日,禹王生物共有45个自主品牌的膳食补充剂产品。

刘锡潜不仅是企业家,更是科学家型人物——他在大豆蛋白质领域深耕多年,被誉为“中国非转基因大豆之父”,曾获国家发明奖和国务院特殊津贴,并多次当选全国人大代表。

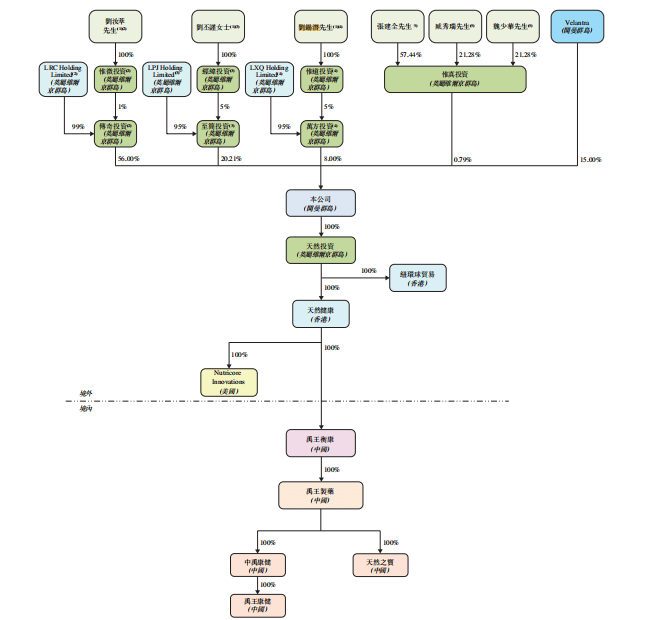

2015年,刘锡潜将禹王制药交由长子刘汝萃接任,其女刘丕谨亦持有部分股份但未在公司任职。刘汝萃上任后,加速推进国际化战略,拓展欧美市场,并向东南亚、南美等新兴市场延伸。

目前,刘汝萃及其控制的惟微投资、传奇投资及LRC Holding Limited合计持股56%,为禹王生物控股股东;刘丕谨、刘锡潜通过各自实体分别持股20.21%、8%。

图源:招股书

根据弗若斯特沙利文数据,以2024年食品级精制鱼油及其制品销量计,禹王生物以10,900吨销量位居全球第一,市场份额8.12%。2024年公司精制鱼油产能达到11,000吨,软胶囊及其他膳食补充剂年产能达101.5亿粒。

不过,目前行业整体竞争格局仍较分散。2024年全球食品级精制鱼油市场前五大企业合计收入占比约32.4%。禹王虽为龙头,但尚未形成绝对定价权。

2025年8月,美国膳食补充剂巨头 Bayland Health 旗下 Velantra 以1940万美元入股禹王生物,持股15%,成为除刘氏家族外的最大第三方股东。值得注意的是,Velantra实控人 Lin Shanfeng 亦为禹王在美客户的实控人,此次入股既带来资金支持,也强化了海外销售网络。

不过,禹王生物在高速扩张中也暴露出内部治理隐忧。招股书披露,公司历史上曾存在“票据融资安排”和“贷款资金未完全用于预定用途”等合规瑕疵,虽已整改,但仍值得投资者关注。

从“忘不了”牌鱼油到全球“鱼油之王”,禹王生物正从市场国际化迈向资本国际化。

对这次赴港上市,禹王生物称,募资资金将主要用于扩充国内外产能、并购及研发,尤其是高纯度鱼油及植物性DHA/EPA技术的开发,并在美国建立品牌,强化国内品牌影响力。

未来的禹王,能否从“超级工厂”向“全球品牌”的真正蜕变?

导语:卖油卖出8个亿,“德州大佬”还能再续辉煌吗?

1、受原材料价格波动与客户减少影响,禹王生物营收、净利双降,毛利率跌至历史低点。

2、海外业务占比过半,外部风险与定价权不足令其盈利承压。

3、禹王生物深耕鱼油三十年,掌握高纯度精制技术,仍保持全球“龙头”地位。

10月的资本市场,又迎来一家“行业龙头”的递表。

近日,禹王生物营养有限公司(简称“禹王生物”)正式向港交所递交招股书,拟主板上市。

据弗若斯特沙利文数据,以2024年食品级精制鱼油及其制品销量计,禹王生物市场份额达8.1%,位居全球第一。

不过,在“全球鱼油之王”光环照耀下,这家来自山东禹城的民企的近期业绩却略失光彩,营收与利润出现了明显的下滑,毛利率也触及近年低点。

01 净利大降74%,国内外客户明显减少

招股书显示,2022年至2024年,禹王生物的营收分别为5.34亿元、6.61亿元、8.32亿元,同期净利润分别为6729.7万元、1.02亿元、1.25亿元。进入2025年上半年,公司营收降至3.43亿元,同比下滑27.1%;净利润仅2276.4万元,同比骤降74%。

毛利率的变化更具警示意义。

2023年禹王生物毛利率达到28.1%的高点,2024年降至26%,2025年上半年进一步跌至20.7%,创下历史新低。

其中,禹王生物的主力产品精制鱼油毛利率由2024年上半年的24.7%降至2025年上半年的8.3%,鱼油软胶囊及其他膳食补充剂产品毛利率则从31.8%下降至24.7%。

禹王生物解释称,主要原因是公司在原料价格下跌前,以较高价格采购了毛鱼油。由于维持了较高的库存水平以保障生产,公司未能及时受益于下行的原材料价格,导致成本端承压。

从成本结构看,原材料支出是影响利润的关键。2022年至2025年上半年,原材料成本占销售成本的比例分别为87.4%、89.9%、88.8%及86.7%。而在2025年上半年,精制鱼油、鱼油软胶囊产品售价下行,禹王生物又不得不以旧价库存生产,利润空间被双向挤压。

更雪上加霜的是,客户数量明显减少。2025年上半年,禹王生物的中国客户由2024年的310家降至190家,海外客户由2024年的240家降至190家,合计少了170家。

从客户营收和收入结构看,禹王生物是一家典型的外向型企业,海外收入占比过半

禹王生物自2005年开始向加拿大出口鱼油胶囊,标志着迈向国际化。2022年至2024年,禹王生物来自海外市场的收入占比分别为47.3%、53%、60.9%,2025年上半年虽略降至55%,但海外市场仍贡献“半壁江山”。

目前,禹王生物的产品主要出口至北美、欧洲及亚太部分国家,其中美国市场收入占比约12%,加拿大、东南亚及南美新兴市场增长较快。禹王生物还为全球多个膳食补充剂品牌代工,包括加拿大著名品牌Jamieson Laboratories Ltd.(健美生) 等,为其提供定制化的精制鱼油与软胶囊产品。

海外市场的扩张,在带来了规模效应的同时也增加了外部风险。贸易政策、汇率波动、国际运输与海外监管标准,均可能影响订单履约与回款周期。

其中风险最大的当属美国市场,美国的关税政策可能对禹王生物产生重大不利影响。禹王生物若跟随关税政策上调产品价格,必将导致产品价格竞争力下降,而若不涨价或涨幅低于税收成本,则可能导致利润下滑。这对禹王生物来说是一个两难的选择。

2022年至2024年以及截至2025年上半年,禹王生物自美国产生的收入分别约为0.83亿元、0.98亿元、1.13亿元和0.41亿元,分别占年度总营收的15.5%、14.8%、13.5%及11.9%。

2025年上半年,禹王生物海外客户数量比2024年减少50家,部分客户在降价周期内缩减采购量。禹王生物在全球范围内的议价能力有限,仍处于供应链中游,对上游原料及下游品牌商的依赖程度较高。

02 客户集中度与产品集中度双高

禹王生物的产品结构和客户结构出现“双高”情况。

据招股书,精制鱼油、鱼油软胶囊及其他膳食补充剂产品是禹王生物的核心业务,在2022年至2025年上半年,分别占年度及半年度总收入的97.5%、97%、98%及98.8%。

这些产品包括可根据客户需求定制EPA/DHA纯度比例的高、中、低纯度精制鱼油;超过3000款鱼油软胶囊与膳食补充剂;以及少量药品及衍生品。禹王生物的精制鱼油EPA纯度最高可达98%,DHA纯度最高99%。

然而,过度依赖单一品类也意味着风险集中。首先是原料依赖性强。禹王生物的核心原料毛鱼油主要从秘鲁等南美国家进口,受到渔业配额、气候变化与海运物流等多重因素影响;

其次是价格传导能力弱。当毛鱼油价格上涨时,公司难以将成本压力完全转嫁给客户;而当原料价格下行时,库存的旧成本又削弱了利润弹性。

此外,鱼油产品受消费趋势与替代技术的影响较大。随着藻油等植物来源DHA/EPA产品的兴起,传统鱼油产业面临潜在的结构性挑战。禹王生物在招股书中也坦陈,将推动植物性EPA与DHA提取技术的研究,以寻求未来转型方向。

而在客户结构上,禹王生物的客户群体主要包括:使用公司产品或将其销售给终端消费者的膳食补充剂品牌商与鱼油产品生产商;向上述品牌商销售公司产品的贸易公司;以及药品批发商与药房、诊所客户。

2022年至2025年上半年,来自前五大客户的收入分别为1.23亿元、1.16亿元、1.5亿元及0.78亿元,占总收入的23%、17.5%、18%及22.7%。

禹王生物为全球多个领先品牌提供定制化生产服务,其中包括加拿大健美生以及美国、欧洲地区的膳食补充剂客户。产品多用于健康营养、脑部发育、心血管调理等方向,也有部分客户将其制成功能性食品。

禹王生物客户集中度较高,头部客户订单波动对营收影响显著。2025年上半年客户数量骤减,也反映出外部市场需求趋弱的现实。

03 从刘锡潜到刘汝萃,“创二代”主导国际化

禹王生物背后,是一家拥有三十多年历史的山东民营集团——山东禹王集团。

在业务扩张过程中,禹王集团逐步形成“大豆蛋白—鱼油—新材料—陶瓷”多元业务格局,成为德州地区知名的民营制造业集团,旗下主要包括:山东禹王制药有限公司(鱼油与营养品主业);山东禹王高分子材料有限公司(粘接新材料);禹王陶瓷材料有限公司(特陶新材料业务);以及控股的中禹康健、天然之宝、禹王康健等子公司。

1989年创始人刘锡潜在山东德州禹城县创办“禹城县制药厂”,开启了中国医用鱼油产业的探索。1991年,公司启动鱼油大规模生产。1994年,他与美国天然药物公司合资成立禹王制药,推出“忘不了DHA鱼油软胶囊”,成为国内最早获得国家级营养保健食品资质的企业之一。

禹王制药作为集团的核心板块之一,依托禹城、威海两大生产基地,已实现食品级鱼油和医药级鱼油的工业化规模生产。

从集团层面看,禹王生物的上市不仅是其自身资本化的里程碑,也被视为禹王集团在资本市场的重要突破。

目前,禹王生物已经发展出四大品牌:忘不了、小禹甄纯、金钥匙和中禹康健。截至2025年6月30日,禹王生物共有45个自主品牌的膳食补充剂产品。

刘锡潜不仅是企业家,更是科学家型人物——他在大豆蛋白质领域深耕多年,被誉为“中国非转基因大豆之父”,曾获国家发明奖和国务院特殊津贴,并多次当选全国人大代表。

2015年,刘锡潜将禹王制药交由长子刘汝萃接任,其女刘丕谨亦持有部分股份但未在公司任职。刘汝萃上任后,加速推进国际化战略,拓展欧美市场,并向东南亚、南美等新兴市场延伸。

目前,刘汝萃及其控制的惟微投资、传奇投资及LRC Holding Limited合计持股56%,为禹王生物控股股东;刘丕谨、刘锡潜通过各自实体分别持股20.21%、8%。

图源:招股书

根据弗若斯特沙利文数据,以2024年食品级精制鱼油及其制品销量计,禹王生物以10,900吨销量位居全球第一,市场份额8.12%。2024年公司精制鱼油产能达到11,000吨,软胶囊及其他膳食补充剂年产能达101.5亿粒。

不过,目前行业整体竞争格局仍较分散。2024年全球食品级精制鱼油市场前五大企业合计收入占比约32.4%。禹王虽为龙头,但尚未形成绝对定价权。

2025年8月,美国膳食补充剂巨头 Bayland Health 旗下 Velantra 以1940万美元入股禹王生物,持股15%,成为除刘氏家族外的最大第三方股东。值得注意的是,Velantra实控人 Lin Shanfeng 亦为禹王在美客户的实控人,此次入股既带来资金支持,也强化了海外销售网络。

不过,禹王生物在高速扩张中也暴露出内部治理隐忧。招股书披露,公司历史上曾存在“票据融资安排”和“贷款资金未完全用于预定用途”等合规瑕疵,虽已整改,但仍值得投资者关注。

从“忘不了”牌鱼油到全球“鱼油之王”,禹王生物正从市场国际化迈向资本国际化。

对这次赴港上市,禹王生物称,募资资金将主要用于扩充国内外产能、并购及研发,尤其是高纯度鱼油及植物性DHA/EPA技术的开发,并在美国建立品牌,强化国内品牌影响力。

未来的禹王,能否从“超级工厂”向“全球品牌”的真正蜕变?

更多资讯

阿尔法工场

数据来源:奇点财经

阅读模式

阅读模式