导语:多资产协同配置。

在投资的世界里,有一个永恒的难题:如何在波动中保持稳健,又在稳健中捕捉增长?

有人追逐风口,却难逃市场周期的洗礼;有人固守低风险,却错失长期复利的魔力。而"机构投资教父"大卫·斯文森用30年的实战给出了答案。

他所管理的耶鲁捐赠基金在1999-2019年间的年复合投资回报率达到11.4%,仅2008年出现过亏损,是同期世界上回报表现最好的大学捐赠基金,而这也让耶鲁捐赠基金成为了全球配置领域的标杆。

稳健投资的背后,来源于大卫·斯文森的投资理论。在他的经典著作《机构投资者的创新之路》中有这样一段话:“权益投资可提高潜在收益,分散化投资则可降低风险”。

大卫·斯文森认为风险控制是投资的核心,但其实风险控制并不依赖于对黑天鹅的预测,而是通过纪律性执行及多元化资产配置策略,系统性抵御市场不确定性,最终在长期持有低相关性资产的过程中,形成反脆弱的投资结构。

相比于耶鲁捐赠基金的多元化资产配置,国内公募基金产品的可投范围则要小得多。但这并不影响“多资产投资”这一理念在公募基金产品中的应用,其中,睿远基金固收团队的“多资产协同配置”是最为典型的一种。

01 收益率只是一方面

所谓多资产投资,是指通过股债分散配置来降低风险,同时运用少量权益资产增厚收益,以实现收益风险比最大化的一种策略。

该类产品追求的是风险可控下的收益增厚,而衡量该类基金的表现,除收益率外,回撤和波动率也是不容忽视的指标。

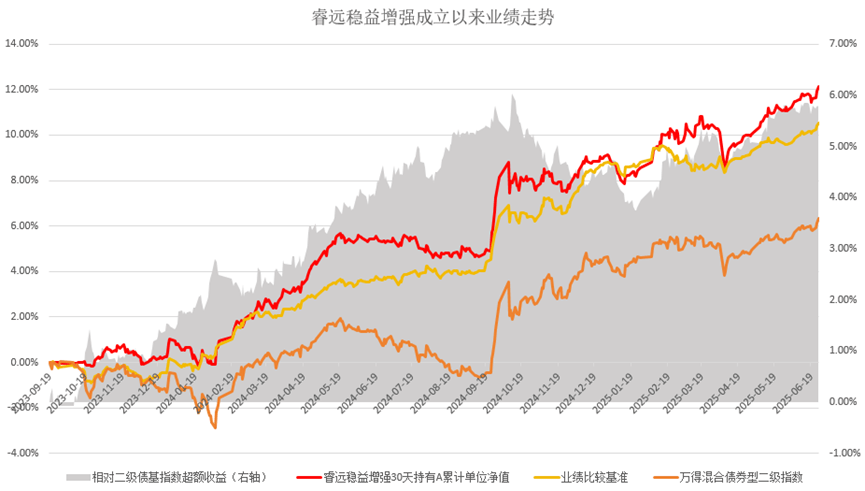

以“睿远稳益增强30天持有债券基金(R2)”为例,Wind数据显示,截至2025年6月25日,该基金自2023年9月19日成立以来区间累计单位净值增长率达到12.13%。在获得良好业绩的同时,睿远稳益增强30天持有债券基金成立以来最大回撤仅-2.13%。

除了收益和风险指标,投资者还可以使用夏普比率这一指标来衡量一只基金的投资性价比以及持有体验。

夏普比率的含义是基金每单位波动能够获得多少超额收益,通常来说,夏普比率大于1,代表基金的业绩表现优于波动风险,持有基金的性价比较高。

自“睿远稳益增强30天持有债券基金”成立以来,该基金夏普比率为1.66,远超混合债券型基金的平均值0.6。

来源:Wind,数据截至2025.6.25

来源:Wind,数据截至2025.6.25

稳定的收益表现也为稳定分红打下基础,基金成立不到两年时间,已经公告了6次分红。

凭借良好的投资体验,“睿远稳益增强30天持有债券基金”吸引了众多投资者的参与。截至一季度末,基金规模较2024年底增长近30亿元,较成立以来更是增长近50亿元。

这些成绩的背后,来源于一位资管行业的“老兵”——侯振新。

02 深耕者的“变”与“精”

翻开侯振新的履历,可以看到他深耕“固收+”投资领域多年,从银行到券商资管,再到公募基金,侯振新的能力圈也从利率债拓展到信用债、可转债、股票等多元资产领域,到多资产协同配置策略的体系化构建。

多资产协同配置是一个求解组合风险调整后收益最大化的体系化工程,除了精选优质债券和股票资产,还需综合考虑股票和债券的相关性、流动性和通胀风险对冲等多重因素。

为此,侯振新将大类资产做了更为清晰和详细的划分,例如,债券可以细分成可转债、信用债,信用债可以凭借对公司的深入研究获取相对于利率债的信用利差增厚收益,可转债更加复杂,部分债性强的转债可以作为相似信用债的替代,部分进入转股期的转债可能出现负的转股溢价率,比正股更有吸引力。

股票资产的分类则更加多元,例如,可以在股票组合里增加如化工等周期性品种,以对冲未来经济上行带来的债券下跌风险。生猪、煤炭、黄金、铜、原油等大宗商品也都可以用权益资产进行一定程度地替代。在更细的资产类别和周期切分下,组合中可以纳入更多的大类资产,继而进一步改善组合的风险收益水平。

除了“多资产协同配置策略”的投资体系外,侯振新也在进行一些独到的探索,将投资做精做细。

以“睿远稳益增强30天持有债券基金”为例,侯振新会在战略资产配置的基础上,根据对宏观经济周期的判断进行阶段性战术调整。

例如,2024年一季度,侯振新根据当时转债市场“高转股溢价率+低纯债溢价率”的特征,将转债持仓大部分切换到了股票端,并根据各行业所在周期和估值位置,提升了电网、电池、服务类消费的持仓比例。

到了2025年一季度,侯振新判断市场对政策预期较强,维持了较低的杠杆和久期,考虑到收益率曲线上移后信用债的投资性价比提升,也增加了高等级信用债的配置。

除了在关键时点依据主观判断进行的主动调整外,侯振新还会进行被动再平衡操作。

再平衡策略的本质是逆向投资——在市场狂热时冷静减仓,在恐慌时果断加仓,像钟摆一样持续执行反市场情绪的操作。尤其在震荡行情中,这种策略效果显著:即使指数全年零涨幅,只要中途有波动,逆向操作也能"榨"出超额收益。

侯振新曾经用沪深300和中债指数简单模拟股债组合,近20年回溯显示,简单的季度再平衡策略可以在波动率风险显著降低的情况下,取得与纯股票持仓相近的收益率。

在侯振新深耕的债券投资领域,这些年他也进行了系统性的精细化探索,尤其基于数据驱动的方法进行创新。

利率债投资方面,团队突破了传统骑乘策略依赖经验判断的模式,转而通过数据建模精准定位收益率曲线上的最优投资点位,从而提升不同期限利率债的收益水平。

针对信用债市场数据分散的特点,团队通过系统收集历史数据构建信用数据库,结合多维指标对个券进行科学定价,以此捕捉一二级市场的错误定价机会。

在可转债投资上,团队重点关注期权定价偏差,通过分析波动率等核心要素的定价误差,识别被低估的期权价值。

在股票端,侯振新依托睿远基金权益研究的优势,作为一家长期价值投资机构,睿远基金秉承价值投资理念和方法,通过深入的基本面研究,以合理的估值买入优质企业证券,在严格控制风险的前提下获取超额收益。

在此基础上,侯振新结合基金稳定收益的目标,基金中会尽可能覆盖更多的行业和风格,以形成均衡的投资状态。

因此,侯振新的投资范围也不局限于A股,港股市场中业绩超预期改善的成长型公司、提质增效的稳定性企业不在少数,“睿远稳益增强30天持有债券基金”作为市场上少有的港股占比较高的二级债基,其在港股的主动优选也为基金增色不少。

侯振新通过多资产协同配置策略,构建了一套兼顾“变”与“精”的框架,以求在不同市场环境下为投资者提供低波动的中长期回报。

03 做精品做好能力圈内的事

这一投资框架与睿远基金固收团队的独特定位紧密相连,而睿远基金的固收团队由公司总经理饶刚领衔。

公开资料显示,饶刚有超过20年公募基金固收投研经验,早在2003年他便进入基金行业从事债券研究,2006年开始管理基金。

以饶刚和侯振新共同管理的“睿远稳进配置两年持有混合基金(R3)”为例,Wind数据显示,截至2025年6月25日,该基金自2021年12月6成立以来区间收益率达到10.62%。

在固收业务的发展规划上,睿远基金一直保持着精品思路:专注于多资产投资,专注于偏债混合和二级债基投资领域,未来相当长一段时间内不会介入货币基金和纯债产品。可以看到,睿远基金的固收业务定位清晰,方向非常聚焦,希望集中力量做好一件事情。

在团队建设方面,饶刚强调在统一价值观下更好的团队协作,他曾表示,在宏观经济形势愈发错综复杂的当下,单打独斗式的投资模式早已难以为继,团队协作的价值正愈发凸显,团队并不一定是把最优秀的人聚在一起就会是最好的团队。

从知识储备维度来看,投资团队需定期审视自身短板,无论是市场分析、行业研究,还是量化建模等领域,都应通过深度研究、定向培养、集体学习,甚至引入专业人才等方式,持续查漏补缺。唯有如此,才能打造一支优势互补、专业协同的学习型团队,全方位覆盖投资所需的知识图谱。

他强调构建科学合理的人才梯队,让专业优势互补的团队成员在经验传承与思维碰撞中实现能力共振,成为投资团队行稳致远的关键所在。

在饶刚看来,团队构建某种程度上有点像建立一只优秀的足球队,它不仅需要每个位置上的球员都有着优秀的个人能力,也需要充分发挥球员的个人特点,更多形成优势互补并保证良好的团队协作。

从长期来看,良好的防守在很多时候可能比进攻更重要。

目前,睿远固收团队成员涵盖宏观策略、量化、大类资产配置、债券研究等不同领域,同时依托公司权益研究团队,通过多资产协同配置,追求经风险调整后收益的最大化。

这恰如多资产投资的核心逻辑,先以严格的回撤控制筑牢安全边际,再伺机捕捉收益增厚机会。

导语:多资产协同配置。

在投资的世界里,有一个永恒的难题:如何在波动中保持稳健,又在稳健中捕捉增长?

有人追逐风口,却难逃市场周期的洗礼;有人固守低风险,却错失长期复利的魔力。而"机构投资教父"大卫·斯文森用30年的实战给出了答案。

他所管理的耶鲁捐赠基金在1999-2019年间的年复合投资回报率达到11.4%,仅2008年出现过亏损,是同期世界上回报表现最好的大学捐赠基金,而这也让耶鲁捐赠基金成为了全球配置领域的标杆。

稳健投资的背后,来源于大卫·斯文森的投资理论。在他的经典著作《机构投资者的创新之路》中有这样一段话:“权益投资可提高潜在收益,分散化投资则可降低风险”。

大卫·斯文森认为风险控制是投资的核心,但其实风险控制并不依赖于对黑天鹅的预测,而是通过纪律性执行及多元化资产配置策略,系统性抵御市场不确定性,最终在长期持有低相关性资产的过程中,形成反脆弱的投资结构。

相比于耶鲁捐赠基金的多元化资产配置,国内公募基金产品的可投范围则要小得多。但这并不影响“多资产投资”这一理念在公募基金产品中的应用,其中,睿远基金固收团队的“多资产协同配置”是最为典型的一种。

01 收益率只是一方面

所谓多资产投资,是指通过股债分散配置来降低风险,同时运用少量权益资产增厚收益,以实现收益风险比最大化的一种策略。

该类产品追求的是风险可控下的收益增厚,而衡量该类基金的表现,除收益率外,回撤和波动率也是不容忽视的指标。

以“睿远稳益增强30天持有债券基金(R2)”为例,Wind数据显示,截至2025年6月25日,该基金自2023年9月19日成立以来区间累计单位净值增长率达到12.13%。在获得良好业绩的同时,睿远稳益增强30天持有债券基金成立以来最大回撤仅-2.13%。

除了收益和风险指标,投资者还可以使用夏普比率这一指标来衡量一只基金的投资性价比以及持有体验。

夏普比率的含义是基金每单位波动能够获得多少超额收益,通常来说,夏普比率大于1,代表基金的业绩表现优于波动风险,持有基金的性价比较高。

自“睿远稳益增强30天持有债券基金”成立以来,该基金夏普比率为1.66,远超混合债券型基金的平均值0.6。

来源:Wind,数据截至2025.6.25

稳定的收益表现也为稳定分红打下基础,基金成立不到两年时间,已经公告了6次分红。

凭借良好的投资体验,“睿远稳益增强30天持有债券基金”吸引了众多投资者的参与。截至一季度末,基金规模较2024年底增长近30亿元,较成立以来更是增长近50亿元。

这些成绩的背后,来源于一位资管行业的“老兵”——侯振新。

02 深耕者的“变”与“精”

翻开侯振新的履历,可以看到他深耕“固收+”投资领域多年,从银行到券商资管,再到公募基金,侯振新的能力圈也从利率债拓展到信用债、可转债、股票等多元资产领域,到多资产协同配置策略的体系化构建。

多资产协同配置是一个求解组合风险调整后收益最大化的体系化工程,除了精选优质债券和股票资产,还需综合考虑股票和债券的相关性、流动性和通胀风险对冲等多重因素。

为此,侯振新将大类资产做了更为清晰和详细的划分,例如,债券可以细分成可转债、信用债,信用债可以凭借对公司的深入研究获取相对于利率债的信用利差增厚收益,可转债更加复杂,部分债性强的转债可以作为相似信用债的替代,部分进入转股期的转债可能出现负的转股溢价率,比正股更有吸引力。

股票资产的分类则更加多元,例如,可以在股票组合里增加如化工等周期性品种,以对冲未来经济上行带来的债券下跌风险。生猪、煤炭、黄金、铜、原油等大宗商品也都可以用权益资产进行一定程度地替代。在更细的资产类别和周期切分下,组合中可以纳入更多的大类资产,继而进一步改善组合的风险收益水平。

除了“多资产协同配置策略”的投资体系外,侯振新也在进行一些独到的探索,将投资做精做细。

以“睿远稳益增强30天持有债券基金”为例,侯振新会在战略资产配置的基础上,根据对宏观经济周期的判断进行阶段性战术调整。

例如,2024年一季度,侯振新根据当时转债市场“高转股溢价率+低纯债溢价率”的特征,将转债持仓大部分切换到了股票端,并根据各行业所在周期和估值位置,提升了电网、电池、服务类消费的持仓比例。

到了2025年一季度,侯振新判断市场对政策预期较强,维持了较低的杠杆和久期,考虑到收益率曲线上移后信用债的投资性价比提升,也增加了高等级信用债的配置。

除了在关键时点依据主观判断进行的主动调整外,侯振新还会进行被动再平衡操作。

再平衡策略的本质是逆向投资——在市场狂热时冷静减仓,在恐慌时果断加仓,像钟摆一样持续执行反市场情绪的操作。尤其在震荡行情中,这种策略效果显著:即使指数全年零涨幅,只要中途有波动,逆向操作也能"榨"出超额收益。

侯振新曾经用沪深300和中债指数简单模拟股债组合,近20年回溯显示,简单的季度再平衡策略可以在波动率风险显著降低的情况下,取得与纯股票持仓相近的收益率。

在侯振新深耕的债券投资领域,这些年他也进行了系统性的精细化探索,尤其基于数据驱动的方法进行创新。

利率债投资方面,团队突破了传统骑乘策略依赖经验判断的模式,转而通过数据建模精准定位收益率曲线上的最优投资点位,从而提升不同期限利率债的收益水平。

针对信用债市场数据分散的特点,团队通过系统收集历史数据构建信用数据库,结合多维指标对个券进行科学定价,以此捕捉一二级市场的错误定价机会。

在可转债投资上,团队重点关注期权定价偏差,通过分析波动率等核心要素的定价误差,识别被低估的期权价值。

在股票端,侯振新依托睿远基金权益研究的优势,作为一家长期价值投资机构,睿远基金秉承价值投资理念和方法,通过深入的基本面研究,以合理的估值买入优质企业证券,在严格控制风险的前提下获取超额收益。

在此基础上,侯振新结合基金稳定收益的目标,基金中会尽可能覆盖更多的行业和风格,以形成均衡的投资状态。

因此,侯振新的投资范围也不局限于A股,港股市场中业绩超预期改善的成长型公司、提质增效的稳定性企业不在少数,“睿远稳益增强30天持有债券基金”作为市场上少有的港股占比较高的二级债基,其在港股的主动优选也为基金增色不少。

侯振新通过多资产协同配置策略,构建了一套兼顾“变”与“精”的框架,以求在不同市场环境下为投资者提供低波动的中长期回报。

03 做精品做好能力圈内的事

这一投资框架与睿远基金固收团队的独特定位紧密相连,而睿远基金的固收团队由公司总经理饶刚领衔。

公开资料显示,饶刚有超过20年公募基金固收投研经验,早在2003年他便进入基金行业从事债券研究,2006年开始管理基金。

以饶刚和侯振新共同管理的“睿远稳进配置两年持有混合基金(R3)”为例,Wind数据显示,截至2025年6月25日,该基金自2021年12月6成立以来区间收益率达到10.62%。

在固收业务的发展规划上,睿远基金一直保持着精品思路:专注于多资产投资,专注于偏债混合和二级债基投资领域,未来相当长一段时间内不会介入货币基金和纯债产品。可以看到,睿远基金的固收业务定位清晰,方向非常聚焦,希望集中力量做好一件事情。

在团队建设方面,饶刚强调在统一价值观下更好的团队协作,他曾表示,在宏观经济形势愈发错综复杂的当下,单打独斗式的投资模式早已难以为继,团队协作的价值正愈发凸显,团队并不一定是把最优秀的人聚在一起就会是最好的团队。

从知识储备维度来看,投资团队需定期审视自身短板,无论是市场分析、行业研究,还是量化建模等领域,都应通过深度研究、定向培养、集体学习,甚至引入专业人才等方式,持续查漏补缺。唯有如此,才能打造一支优势互补、专业协同的学习型团队,全方位覆盖投资所需的知识图谱。

他强调构建科学合理的人才梯队,让专业优势互补的团队成员在经验传承与思维碰撞中实现能力共振,成为投资团队行稳致远的关键所在。

在饶刚看来,团队构建某种程度上有点像建立一只优秀的足球队,它不仅需要每个位置上的球员都有着优秀的个人能力,也需要充分发挥球员的个人特点,更多形成优势互补并保证良好的团队协作。

从长期来看,良好的防守在很多时候可能比进攻更重要。

目前,睿远固收团队成员涵盖宏观策略、量化、大类资产配置、债券研究等不同领域,同时依托公司权益研究团队,通过多资产协同配置,追求经风险调整后收益的最大化。

这恰如多资产投资的核心逻辑,先以严格的回撤控制筑牢安全边际,再伺机捕捉收益增厚机会。

更多资讯

阿尔法工场

数据来源:奇点财经

阅读模式

阅读模式