导语:女富豪清仓离场,“紫金系”能否获得长期主义的胜利?

从5600跌到4100,“乱世买黄金”的逻辑不灵了?

3月23日黄金市场惊现“黑色星期一”,现货黄金日内一度崩跌近9%,伦敦金(现货黄金)CFD价格最低下探至4099美元/盎司,创下了1983年以来的最大单周跌幅,避险天堂俨然沦为市场平仓的提款机。

3月24日,在9连跌之后,伦敦金(现货黄金)CFD价格迎来第10个交易日的下跌。截至发稿,伦敦金(现货黄金)CFD价格虽然从最低点4099美元回调至4401美元/盎司附近,但仍处于下跌区间,能否止跌回稳还要今晚行情。

另据“财联社”报道,3月24国内多家品牌金饰价格较昨日跌近30元/克,其中周生生今日足金饰品报1350元/克;周大福足金饰品价格报1346元/克。

就在金价暴跌带来的同时,赤峰黄金(600988.SH)实控人李金阳选择清空手中全部股份,将这家国内头部民营黄金企业的控制权拱手相让;而“金王”紫金矿业(601899.SH)则“逆市”而行,豪掷182.58亿元“吞下”赤峰黄金控股权,成为这场金价震荡中的最大买家。

一边是实控人在行业波动时的果断套现,一边是行业巨头的重金抄底,黄金价格的剧烈波动下,这场百亿并购的背后到底谁是赢家?

01 “控股不控权”,百亿女富豪的投资版图

清仓退场的主角李金阳是赤峰黄金创始人赵美光的遗孀,相比其他商界女强人,李金阳似乎对掌控这家黄金巨头并不感兴趣,而是更倾向于多元投资。

赤峰黄金的创始人赵美光在2012年底完成了一场关键的借壳上市操作,将其控制的赤峰吉隆矿业有限责任公司注入ST宝龙,让这家原本业绩低迷的汽车类壳公司成功转型为黄金矿业企业,赤峰黄金也由此正式登上资本市场舞台。

借壳上市后,赵美光“国内整合、海外并购”,通过两笔核心海外收购奠定了公司如今的资产基础:2018年,以约2.75亿美元购入老挝万象矿业90%权益,拿下老挝规模最大的铜金矿资产;2021年,又以约2.91亿美元收购加纳瓦萨金矿,该矿黄金总资源量约835万盎司。

目前赤峰黄金的业务版图覆盖中国、东南亚、西非三大区域,运营着6座黄金矿山及1座多金属矿山,并通过控股子公司广源科技开展废弃电器电子产品拆解等环保业务。2025年3月,赤峰黄金成功登陆港交所,成为国内第三家“A+H”黄金矿业上市企业,完成了资本市场的重要布局。

2021年12月,年仅59岁的赵美光因病逝世,根据其遗嘱,个人名下所有遗产包括赤峰黄金的控制性股权,均由配偶李金阳一人继承,彼时不到40岁的李金阳,就此成为这家黄金企业的实际控制人。

在2021年胡润百富榜中,赵美光、李金阳夫妇曾以88亿元财富登榜,而继承控股权后,李金阳的财富值持续攀升,2025年胡润百富榜中其身家达110亿元,2026年更是升至130亿元,跻身全球富豪行列。

与一手操盘赤峰黄金发展的赵美光不同,李金阳成为实控人后,始终保持着“隐身”状态——在继承控股权后,李金阳致函公司董事会,明确表示将全力配合以董事长王建华为核心的职业经理人团队,服从公司既定的战略方向,这种“控股不控权”的治理方式,在A股实控人群体中颇为罕见。

尽管不参与赤峰黄金的日常经营,李金阳的商业触角却并未局限于黄金矿业,其个人投资版图覆盖多个领域。

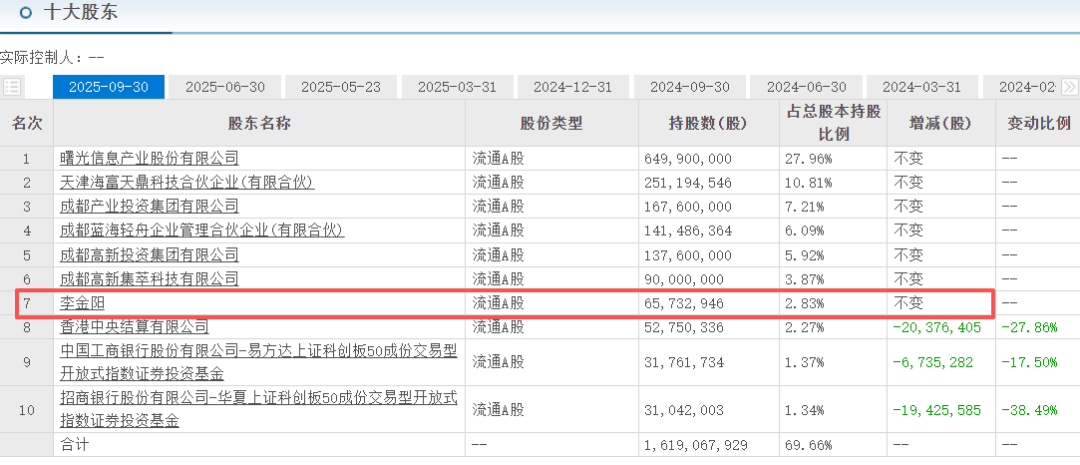

天眼查信息显示,李金阳对外投资8家企业,核心布局在北京瀚丰联合科技有限公司(100%持股)、吉林瀚丰投资有限公司(97.5%持股)等企业,其中北京瀚丰还通过控股华鹰飞腾科技有限公司,与赤峰黄金产生关联交易,向其出租办公楼并提供物业服务,赤峰黄金每年为此支付的租金及物业费合计超500万元。

此外,李金阳还曾现身半导体巨头海光信息(688041.SH)的十大股东名单,截至2025年9月30日,其持股海光信息6573万股,占流通股比例2.83%。而截至2026年3月24日收盘,海光信息股价213.27元/股,总市值约4951亿元,李金阳持股比例对应流通市值超140亿元。

这一投资价值甚至超过了她在赤峰黄金的持股市值(以3月19日停牌前775.75亿元的市值计算,李金阳合计持有的赤峰黄金股份市值约98.75亿元。)

02 182亿收购,一时冲动还是长期主义?

在金价暴跌的市场背景下,紫金矿业豪掷182.58亿元收购赤峰黄金控制权,对“逆市”收购的回答是,尽管短期金价波动加剧,但中长期黄金高价支撑的逻辑并未改变,全球治理秩序重构、信用货币超发等因素,仍将支撑金、铜等大宗商品的价格走势。

不过,赤峰黄金在达成历史最佳业绩的同时,开始出现“降速”的迹象。

2026年,赤峰黄金将黄金产销量目标定为14.7吨,相比2025年16吨的产量目标有所下降。在几个月前的投资者交流会上,有投资人提问时表示,高盛、摩根等外资大机构曾预测赤峰黄金2026年的黄金产量要高于16吨,现在看来这一预测显然有点“高估”赤峰黄金。

实际上,2025年赤峰黄金的黄金产量约14.51吨,未完成2025年初16吨的目标。在2025年前三季度,赤峰黄金只完成了10.7吨的年度目标,当时已有投资人对第四季度完成5.3吨产量的任务表示怀疑,而管理层则对此表示“全力以赴,有信心完成目标。”

那位投资人还表示,高盛、摩根等外资机构预计赤峰黄金的黄金销售价格要高于1000元,不知道今年能否实现。

赤峰黄金2025年交出历史最佳成绩单:全年实现总营业收入126.39亿元,同比增长40.03%;归母净利润30.82亿元,同比大增74.7%。

同期,赤峰黄金经营活动现金流量净额达55.56亿元,同比增长69.97%,财务状况大幅优化。截至2025年末,公司资产负债率为33.91%,较年初下降13.34个百分点;有息负债余额约8.78亿元,较年初下降67.45%,还债压力较年初下降。

不过,上述成绩大部分要归功于2025年金价疯涨。截至2025年12月末,伦敦现货黄金定盘价较年初上涨62.9%,上海黄金交易所Au9999黄金收盘价较年初上涨58.78%。而2026年黄金市场能否延续2025年火热行情还有待观察。

近期国际黄金价格持续下跌,传统金价上涨逻辑正在改变,而在赤峰黄金的收入结构中,矿产金贡献了113.39亿元,营收占比高达90%,金价巨震对这家国内头部民营黄金生产商的影响更为强烈。

紫金矿业对赤峰黄金下注,延续了其近五年来持续推进的“资源优先”战略。

作为全球知名的跨国矿业集团,紫金矿业近年来在全球市场频繁“扫矿”:2025年投入137亿元溢价收购藏格矿业控制权,2026年1月又宣布斥资约280亿元并购加拿大矿企联合黄金,短短两个多月内,紫金矿业宣布的并购金额累计逼近500亿元,资源扩张势头迅猛。

而其并购标的选择始终围绕金、铜、锂三大核心矿种,遵循“稀缺性、适当规模、与未来产业需求契合”三大标准。

实际上,紫金矿业“扫矿”还有个明显特征,就是喜欢优先选择“在产矿山”,并在收购标的出现低谷时出手,收购后快速增厚产量与现金流。

此次收购赤峰黄金,或许正是看到了赤峰黄金持续贡献现金流的能力,不过要注意的是,赤峰黄金的采矿成本在2025年同比上涨了20%,矿产金的营业成本从278.08元上涨到326.26元/克,过去一年的成本上涨,被金价暴涨所掩盖,但未来金价还能否保持大涨呢?

03 大笔分红也挡不住股价下跌,三大“主力”集体缩水

完成对赤峰黄金的收购后,“紫金系”将形成紫金矿业、赤峰黄金、紫金黄金国际(2259.HK)三大上市公司平台,覆盖A股与港股市场。

从股东分红回报来看,紫金矿业和赤峰黄金均明确了高额分红,成为A股市场知名的“现金牛”企业。

2025年,紫金矿业拟每10股派发现金红利3.8元(含税),叠加中期每10股派2.2元的分红,全年现金分红总额达159.51亿元,占2025年归母净利润的31%,而其近五年始终保持年度+中期的双分红模式,分红率稳定在20%-30%区间。

赤峰黄金则在业绩爆发后大幅提升分红力度,2025年公司向全体股东派发现金股利每股0.16元(含税),合计派现3.04亿元,较2024年的8244万元大幅增长近269%,并制定了2025-2027年的股东回报规划,明确在满足现金分红条件的前提下,这三年以现金方式累计分配的利润原则上不少于该三年累计实现年均可分配利润的45%,分红回报的提升空间明确。

但大笔分红的同时,紫金矿业、紫金黄金国际和赤峰黄金的股价几乎在同步下跌,投资人的收益呈现出阶段性特征。

2025年全年,紫金矿业累计涨幅高达134.5%,进入2026年后一度摸高到44.94元/股的历史高点,但自1月底以来,紫金矿业股价回落明显,截至3月24日,公司A股股价为32.2元,市值达8562亿元,相比高点已经跌超28%。

紫金黄金国际在1月底达到268港元/股的高点,创造了2026年开年1个月大涨83%的“狂欢时刻”。但自1月30日开始进入下降通道,截至发稿,紫金黄金国际股价180.1港元/股,相比高点的跌幅高达32.8%。

而赤峰黄金在业绩增长的驱动下,市值曾实现快速攀升,停牌前A股收盘价为40.82元,市值达775.75亿元,但复牌后受金价暴跌影响一度跌停,截至3月24日,总市值约686.4亿元,市值缩水近90亿元。

而在股价高点时,紫金矿业、紫金黄金国际和赤峰黄金的市值分别突破万亿元、7100元和775亿元,如今这三家上市公司的市值合计缩水远超3000亿元。

不过,紫金矿业近三年业绩保持高速增长,2025年归母净利润517.77亿元,较此前数年实现翻倍式增长,2026年公司锂业务将迎来产能大爆发,产当量碳酸锂预计达12万吨,同比增幅370%,金、铜等核心矿种的产量也将稳步提升,业绩增长的确定性较强;到2028年,公司碳酸锂目标产量将达27-32万吨,有望跻身全球锂业前三,锂板块将成为公司新的业绩增长极。

这场百亿并购也预示着行业集中度将进一步提升,在资源稀缺性日益凸显、全球矿业竞争加剧的背景下,拥有资金、技术和管理优势的头部企业,将通过并购整合快速获取资源储量,行业“马太效应”将愈发明显。

对目前的金价下跌,紫金矿业的判断是短期波动,不影响长期上涨逻辑。那么让我们一起期待,紫金矿业的长期主义能否赢下未来?

导语:女富豪清仓离场,“紫金系”能否获得长期主义的胜利?

从5600跌到4100,“乱世买黄金”的逻辑不灵了?

3月23日黄金市场惊现“黑色星期一”,现货黄金日内一度崩跌近9%,伦敦金(现货黄金)CFD价格最低下探至4099美元/盎司,创下了1983年以来的最大单周跌幅,避险天堂俨然沦为市场平仓的提款机。

3月24日,在9连跌之后,伦敦金(现货黄金)CFD价格迎来第10个交易日的下跌。截至发稿,伦敦金(现货黄金)CFD价格虽然从最低点4099美元回调至4401美元/盎司附近,但仍处于下跌区间,能否止跌回稳还要今晚行情。

另据“财联社”报道,3月24国内多家品牌金饰价格较昨日跌近30元/克,其中周生生今日足金饰品报1350元/克;周大福足金饰品价格报1346元/克。

就在金价暴跌带来的同时,赤峰黄金(600988.SH)实控人李金阳选择清空手中全部股份,将这家国内头部民营黄金企业的控制权拱手相让;而“金王”紫金矿业(601899.SH)则“逆市”而行,豪掷182.58亿元“吞下”赤峰黄金控股权,成为这场金价震荡中的最大买家。

一边是实控人在行业波动时的果断套现,一边是行业巨头的重金抄底,黄金价格的剧烈波动下,这场百亿并购的背后到底谁是赢家?

01 “控股不控权”,百亿女富豪的投资版图

清仓退场的主角李金阳是赤峰黄金创始人赵美光的遗孀,相比其他商界女强人,李金阳似乎对掌控这家黄金巨头并不感兴趣,而是更倾向于多元投资。

赤峰黄金的创始人赵美光在2012年底完成了一场关键的借壳上市操作,将其控制的赤峰吉隆矿业有限责任公司注入ST宝龙,让这家原本业绩低迷的汽车类壳公司成功转型为黄金矿业企业,赤峰黄金也由此正式登上资本市场舞台。

借壳上市后,赵美光“国内整合、海外并购”,通过两笔核心海外收购奠定了公司如今的资产基础:2018年,以约2.75亿美元购入老挝万象矿业90%权益,拿下老挝规模最大的铜金矿资产;2021年,又以约2.91亿美元收购加纳瓦萨金矿,该矿黄金总资源量约835万盎司。

目前赤峰黄金的业务版图覆盖中国、东南亚、西非三大区域,运营着6座黄金矿山及1座多金属矿山,并通过控股子公司广源科技开展废弃电器电子产品拆解等环保业务。2025年3月,赤峰黄金成功登陆港交所,成为国内第三家“A+H”黄金矿业上市企业,完成了资本市场的重要布局。

2021年12月,年仅59岁的赵美光因病逝世,根据其遗嘱,个人名下所有遗产包括赤峰黄金的控制性股权,均由配偶李金阳一人继承,彼时不到40岁的李金阳,就此成为这家黄金企业的实际控制人。

在2021年胡润百富榜中,赵美光、李金阳夫妇曾以88亿元财富登榜,而继承控股权后,李金阳的财富值持续攀升,2025年胡润百富榜中其身家达110亿元,2026年更是升至130亿元,跻身全球富豪行列。

与一手操盘赤峰黄金发展的赵美光不同,李金阳成为实控人后,始终保持着“隐身”状态——在继承控股权后,李金阳致函公司董事会,明确表示将全力配合以董事长王建华为核心的职业经理人团队,服从公司既定的战略方向,这种“控股不控权”的治理方式,在A股实控人群体中颇为罕见。

尽管不参与赤峰黄金的日常经营,李金阳的商业触角却并未局限于黄金矿业,其个人投资版图覆盖多个领域。

天眼查信息显示,李金阳对外投资8家企业,核心布局在北京瀚丰联合科技有限公司(100%持股)、吉林瀚丰投资有限公司(97.5%持股)等企业,其中北京瀚丰还通过控股华鹰飞腾科技有限公司,与赤峰黄金产生关联交易,向其出租办公楼并提供物业服务,赤峰黄金每年为此支付的租金及物业费合计超500万元。

此外,李金阳还曾现身半导体巨头海光信息(688041.SH)的十大股东名单,截至2025年9月30日,其持股海光信息6573万股,占流通股比例2.83%。而截至2026年3月24日收盘,海光信息股价213.27元/股,总市值约4951亿元,李金阳持股比例对应流通市值超140亿元。

这一投资价值甚至超过了她在赤峰黄金的持股市值(以3月19日停牌前775.75亿元的市值计算,李金阳合计持有的赤峰黄金股份市值约98.75亿元。)

02 182亿收购,一时冲动还是长期主义?

在金价暴跌的市场背景下,紫金矿业豪掷182.58亿元收购赤峰黄金控制权,对“逆市”收购的回答是,尽管短期金价波动加剧,但中长期黄金高价支撑的逻辑并未改变,全球治理秩序重构、信用货币超发等因素,仍将支撑金、铜等大宗商品的价格走势。

不过,赤峰黄金在达成历史最佳业绩的同时,开始出现“降速”的迹象。

2026年,赤峰黄金将黄金产销量目标定为14.7吨,相比2025年16吨的产量目标有所下降。在几个月前的投资者交流会上,有投资人提问时表示,高盛、摩根等外资大机构曾预测赤峰黄金2026年的黄金产量要高于16吨,现在看来这一预测显然有点“高估”赤峰黄金。

实际上,2025年赤峰黄金的黄金产量约14.51吨,未完成2025年初16吨的目标。在2025年前三季度,赤峰黄金只完成了10.7吨的年度目标,当时已有投资人对第四季度完成5.3吨产量的任务表示怀疑,而管理层则对此表示“全力以赴,有信心完成目标。”

那位投资人还表示,高盛、摩根等外资机构预计赤峰黄金的黄金销售价格要高于1000元,不知道今年能否实现。

赤峰黄金2025年交出历史最佳成绩单:全年实现总营业收入126.39亿元,同比增长40.03%;归母净利润30.82亿元,同比大增74.7%。

同期,赤峰黄金经营活动现金流量净额达55.56亿元,同比增长69.97%,财务状况大幅优化。截至2025年末,公司资产负债率为33.91%,较年初下降13.34个百分点;有息负债余额约8.78亿元,较年初下降67.45%,还债压力较年初下降。

不过,上述成绩大部分要归功于2025年金价疯涨。截至2025年12月末,伦敦现货黄金定盘价较年初上涨62.9%,上海黄金交易所Au9999黄金收盘价较年初上涨58.78%。而2026年黄金市场能否延续2025年火热行情还有待观察。

近期国际黄金价格持续下跌,传统金价上涨逻辑正在改变,而在赤峰黄金的收入结构中,矿产金贡献了113.39亿元,营收占比高达90%,金价巨震对这家国内头部民营黄金生产商的影响更为强烈。

紫金矿业对赤峰黄金下注,延续了其近五年来持续推进的“资源优先”战略。

作为全球知名的跨国矿业集团,紫金矿业近年来在全球市场频繁“扫矿”:2025年投入137亿元溢价收购藏格矿业控制权,2026年1月又宣布斥资约280亿元并购加拿大矿企联合黄金,短短两个多月内,紫金矿业宣布的并购金额累计逼近500亿元,资源扩张势头迅猛。

而其并购标的选择始终围绕金、铜、锂三大核心矿种,遵循“稀缺性、适当规模、与未来产业需求契合”三大标准。

实际上,紫金矿业“扫矿”还有个明显特征,就是喜欢优先选择“在产矿山”,并在收购标的出现低谷时出手,收购后快速增厚产量与现金流。

此次收购赤峰黄金,或许正是看到了赤峰黄金持续贡献现金流的能力,不过要注意的是,赤峰黄金的采矿成本在2025年同比上涨了20%,矿产金的营业成本从278.08元上涨到326.26元/克,过去一年的成本上涨,被金价暴涨所掩盖,但未来金价还能否保持大涨呢?

03 大笔分红也挡不住股价下跌,三大“主力”集体缩水

完成对赤峰黄金的收购后,“紫金系”将形成紫金矿业、赤峰黄金、紫金黄金国际(2259.HK)三大上市公司平台,覆盖A股与港股市场。

从股东分红回报来看,紫金矿业和赤峰黄金均明确了高额分红,成为A股市场知名的“现金牛”企业。

2025年,紫金矿业拟每10股派发现金红利3.8元(含税),叠加中期每10股派2.2元的分红,全年现金分红总额达159.51亿元,占2025年归母净利润的31%,而其近五年始终保持年度+中期的双分红模式,分红率稳定在20%-30%区间。

赤峰黄金则在业绩爆发后大幅提升分红力度,2025年公司向全体股东派发现金股利每股0.16元(含税),合计派现3.04亿元,较2024年的8244万元大幅增长近269%,并制定了2025-2027年的股东回报规划,明确在满足现金分红条件的前提下,这三年以现金方式累计分配的利润原则上不少于该三年累计实现年均可分配利润的45%,分红回报的提升空间明确。

但大笔分红的同时,紫金矿业、紫金黄金国际和赤峰黄金的股价几乎在同步下跌,投资人的收益呈现出阶段性特征。

2025年全年,紫金矿业累计涨幅高达134.5%,进入2026年后一度摸高到44.94元/股的历史高点,但自1月底以来,紫金矿业股价回落明显,截至3月24日,公司A股股价为32.2元,市值达8562亿元,相比高点已经跌超28%。

紫金黄金国际在1月底达到268港元/股的高点,创造了2026年开年1个月大涨83%的“狂欢时刻”。但自1月30日开始进入下降通道,截至发稿,紫金黄金国际股价180.1港元/股,相比高点的跌幅高达32.8%。

而赤峰黄金在业绩增长的驱动下,市值曾实现快速攀升,停牌前A股收盘价为40.82元,市值达775.75亿元,但复牌后受金价暴跌影响一度跌停,截至3月24日,总市值约686.4亿元,市值缩水近90亿元。

而在股价高点时,紫金矿业、紫金黄金国际和赤峰黄金的市值分别突破万亿元、7100元和775亿元,如今这三家上市公司的市值合计缩水远超3000亿元。

不过,紫金矿业近三年业绩保持高速增长,2025年归母净利润517.77亿元,较此前数年实现翻倍式增长,2026年公司锂业务将迎来产能大爆发,产当量碳酸锂预计达12万吨,同比增幅370%,金、铜等核心矿种的产量也将稳步提升,业绩增长的确定性较强;到2028年,公司碳酸锂目标产量将达27-32万吨,有望跻身全球锂业前三,锂板块将成为公司新的业绩增长极。

这场百亿并购也预示着行业集中度将进一步提升,在资源稀缺性日益凸显、全球矿业竞争加剧的背景下,拥有资金、技术和管理优势的头部企业,将通过并购整合快速获取资源储量,行业“马太效应”将愈发明显。

对目前的金价下跌,紫金矿业的判断是短期波动,不影响长期上涨逻辑。那么让我们一起期待,紫金矿业的长期主义能否赢下未来?

更多资讯

阿尔法工场

数据来源:奇点财经

阅读模式

阅读模式